Akcie STMicroelectronics (STM) – levná sázka na obrat ve výrobě polovodičů pro automobilový sektor a průmysl obecně?

Je tato levná akcie (z hlediska P/E) spravedlivě ohodnocena? Není její ohodnocení pouze pastí pro investory? Není na trhu lepší konkurence?

Nevyplatí se spíše investovat do firem s předpokládaným dvouciferným růstem zisků, které jsou však nyní valuačně dražší? Tyto a další otázky si zodpovíme v článku ukazujícím podrobnou analýzu podniku.

Akcie STMicroelectronics (STM)

Mnoho technologických firem a především těch polovodičových, které mají co do činění s AI, se od minulého roku veze na vlně umělé inteligence. Tyto akcie přidávají desítky, ne-li stovky procent, což se však odráží na vysoké valuaci většiny firem. Najít kvalitní a levnou akcii už není v dnešní době tak lehké, ale i přesto můžeme na trhu najít i valuačně levnější akcie technologických firem, které sice podnikají v oblasti jednodušších čipů, ale mohly být zhlediska rizika rozumnější volbou.

V tomto článku si představíme především společnosti STMicroelectronics (STM), ale i např. Infineon Technologies a další jejich konkurenty v oblasti výroby čipů pro průmysl, automobily, mobilní telefony, solární panely apod.

Tuto analýzu využijeme pro ukázku toho, jak bychom mohli v praxi využívat strategie pro výběr kvalitních titulů, která je popsána v článku níže.

Tato ukázka podrobné analýzy společnosti je opravdu obsáhlá, proto předem upozorňuji, že vám zabere více času, ale doufám, že tak pochopíte princip důkladnější analýzy daného byznysu.

KDO JE KONEČNÝM SPOTŘEBITELEM STM?

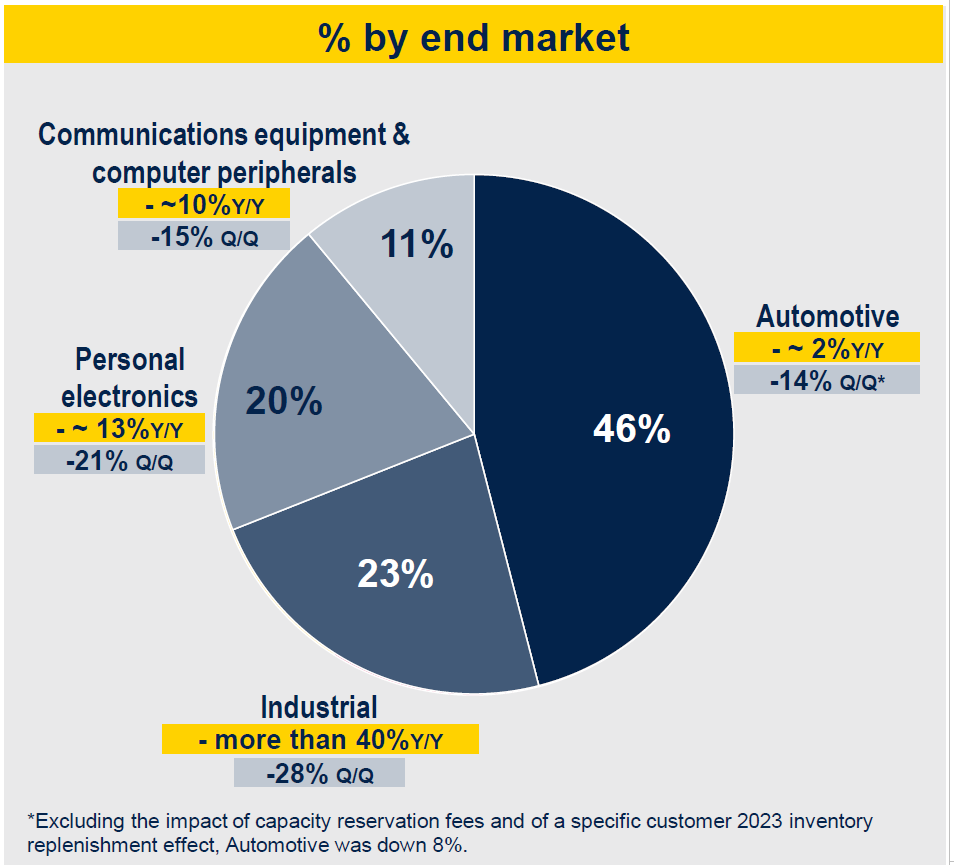

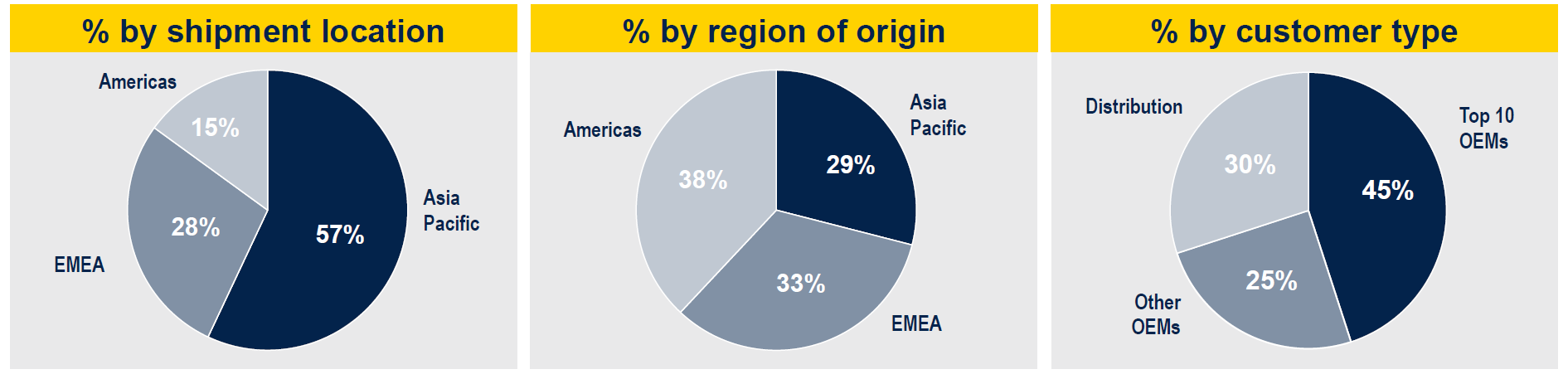

Společnost STMicroelectronics vyrábí čipy pro širokou škálu odvětví (na obrázku níže vpravo). Níže máte vypsány důležité zákazníky:

- Spotřební elektronika: Zahrnuje výrobu čipů pro mobilní telefony, tablety, televizory, spotřební elektroniku pro domácnosti a další spotřební elektronické zařízení. (SAMSUNG, APPLE, HP INC., INTEL, MICROSOFT)

- Automobilový průmysl: Vyrábí polovodiče pro různé automobilové aplikace, včetně řídících jednotek motoru, infotainment systémů, senzorů bezpečnosti a asistenčních systémů či nabíjecích stanic. (GENERAL MOTORS, MCLAREN, TESLA, BOSCH)

- Průmyslová automatizace a řídicí systémy: Poskytuje čipy pro průmyslové řídicí systémy, automatizaci výroby, senzory a měřicí zařízení pro průmyslové aplikace (SIEMENS)

- Telekomunikace a síťové zařízení: Poskytuje čipy pro telekomunikační infrastrukturu, sítě a zařízení pro bezdrátovou komunikaci, routery, přepínače a další síťové prvky. (CISCO…)

Zde vidíme, že STM za 1Q 2024 má nejvyšší tržby z automobilového průmyslu (téměř polovinu). Téměř stejný objem tržeb zaujímá spotřební elektronika a průmyslové aplikace. Nejmenší tržby generuje v telekomunikacích.

Zároveň lze vidět, že největší pokles tržeb je nyní v oblasti průmyslu.

Dále lze produkty dělit pro tato dvě odvětví:

- Zdravotnictví: Vyrábí polovodiče pro zdravotnická zařízení a diagnostické přístroje, včetně lékařských snímačů, monitorů a přístrojů pro zobrazování. (MEDTRONIC…)

- Energetika: Vyrábí čipy pro energetické aplikace, včetně měření a řízení spotřeby energie, solární a větrnou energetiku a další energetické systémy.

Přidejte se do uzavřené trading/investiční skupiny na Discordu!

JAKÉ JSOU PRODUKTOVÉ SEGMENTY STM?

Produkty společnosti STMicroelectronics jsou rozděleny do 4 různých segmentů:

1. Analog products, MEMS, and Sensors (AM&S)

Analogové produkty:

- Napájení a správa napájení: Používají se v regulátorech napětí, měničích DC-DC a správě baterií, zlepšují energetickou účinnost v el. zařízeních.

- Audio a video: Zlepšují kvalitu zvuku a obrazu v různých multimediálních zařízeních.

MEMS (Micro-Electro-Mechanical Systems):

- Senzory pohybu: Zahrnují akcelerometry a gyroskopy, které se používají v chytrých telefonech, tabletech, herních ovladačích a automobilových systémech pro detekci pohybu a orientace.

- Mikrofony: MEMS mikrofony se používají v mobilních zařízeních, sluchátkách a dalších audio zařízeních pro zlepšení kvality zvuku.

Senzory:

- Environmentální senzory: Měří parametry jako teplota, vlhkost a tlak, což je důležité pro aplikace v domácích spotřebičích, zdravotnictví a průmyslových systémech.

- Optické senzory: Používají se v zařízeních pro rozpoznávání gest, 3D mapování a v automobilových bezpečnostních systémech.

2. Power and Discrete products (P&D)

- Tranzistory a diody: Klíčové pro napájecí zdroje, měniče a motory, které se používají v průmyslových aplikacích a spotřební elektronice.

- Silicon Carbide (SiC) produkty: Používají se v aplikacích, které vyžadují vysokou účinnost a výkon, jako jsou elektromobily, solární invertory a průmyslové napájecí systémy.

3. Microcontrollers (MCU)

Mikrokontroléry:

- Automobilový průmysl: Používají se v řídicích jednotkách motorů, infotainment systémech, pokročilých řidičských asistenčních systémech (ADAS) a dalších automobilových aplikacích.

- Průmyslové aplikace: Najdou využití v automatizačních systémech, IoT (Internet of Things) zařízeních, chytrých měřících přístrojích a spotřební elektronice.

4. Digital ICs and RF Products (D&RF)

Digitální integrované obvody (ICs):

- Komunikační zařízení: Používají se v bezdrátové komunikaci, síťových systémech a mobilních zařízeních.

- Zpracování dat: Implementují se v serverech, datových centrech a vysoce výkonných výpočetních systémech.

RF produkty:

- Automobilové aplikace: Zahrnují radary a komunikační moduly, které se používají v ADAS, infotainment systémech a systémech pro řízení vozidel.

- IoT a průmyslové aplikace: Poskytují bezdrátovou konektivitu pro širokou škálu aplikací včetně chytrých měst, průmyslové automatizace a nositelných zařízení.

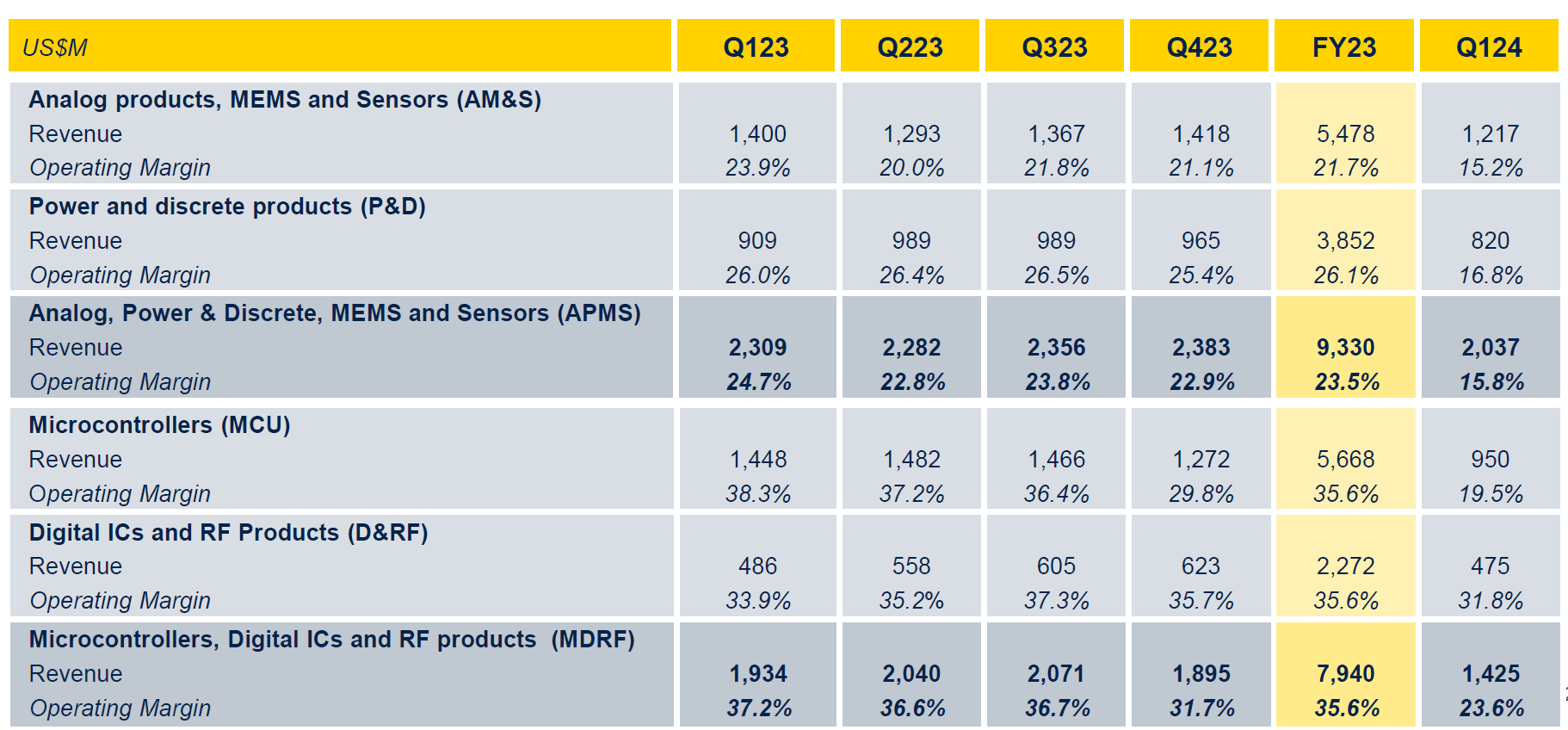

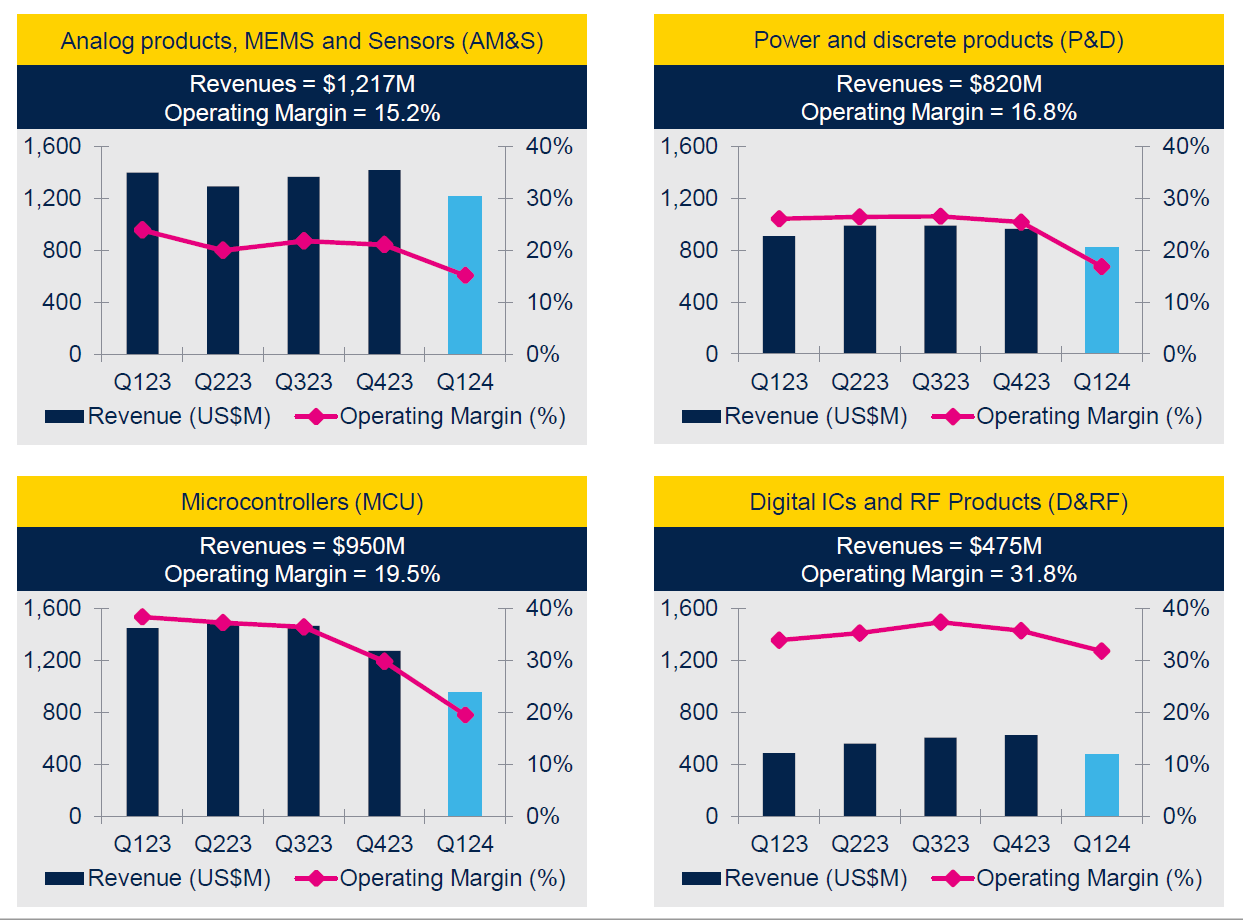

Níže se můžete podívat, jak se vyvíjí tržby a provozní zisky v jednotlivých segmentech za poslední rok.

Z tabulky je patrné, že mikrokontroléry mají největší podíl na tržbách a navíc měly jedny z nejvyšších marží. Vysoké marže však mají také produkty z řad digitálních integrovaných obvodů, IoT produktů apod.

Díky dalšímu obrázku vidíme, že jsou mikrokontroléry dodávány především do průmyslu, ve kterém ovšem tento kvartál výrazně poklesla poptávka, což následně mělo výrazný vliv na celkové výsledky. Navíc poklesly prodeje mikrokontrolérů pro obecné účely (retail).

Mikrokonktroléry jsou pro STM velice důležitým segmentem a je v tomto segmentu lídrem na trhu. Jejich řada STM32 je jednou z nejpopulárnějších na trhu, a to díky širokému spektru aplikací v průmyslu, spotřební elektronice a automobilovém průmyslu. STM32 mikrokontroléry jsou ceněny pro svou flexibilitu, výkon a rozsáhlou podporu vývojářského ekosystému, což přispívá k vysokému podílu STM v tomto segmentu.

STM je také předním hráčem s vývojem a výrobou technologií karbidu křemíku (SiC) a nitridu gallia (GaN), které jsou klíčové pro vysoce účinná řešení napájení v automobilovém průmyslu, průmyslu a obnovitelných zdrojích energie. Tyto technologie nabízejí vyšší výkon a účinnost ve srovnání s tradičními křemíkovými produkty.

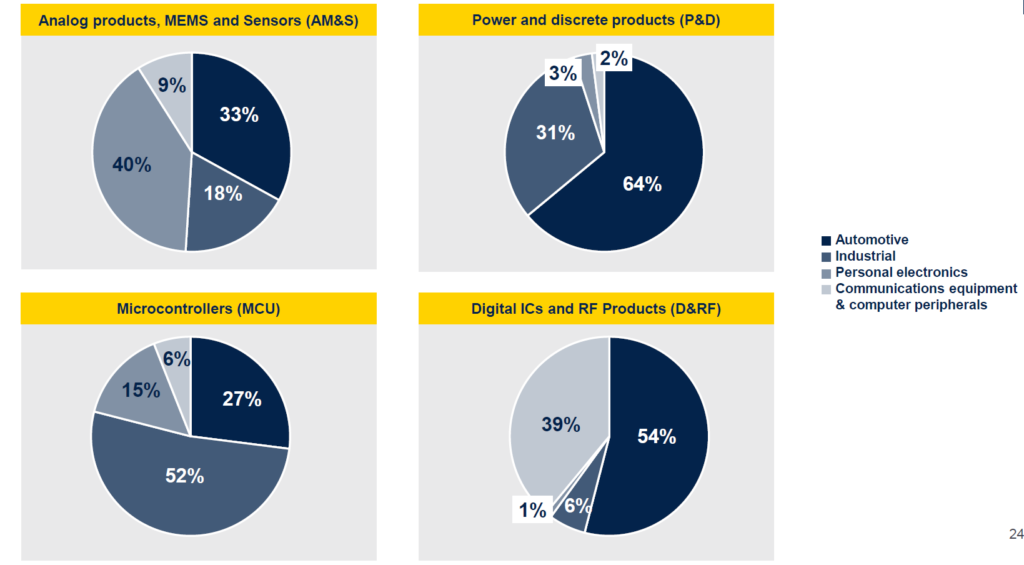

Na následujícím obrázku lze vidět rozložení tržeb dle regionů či typu zákazníka.

KONKURENČNÍ PROSTŘEDÍ

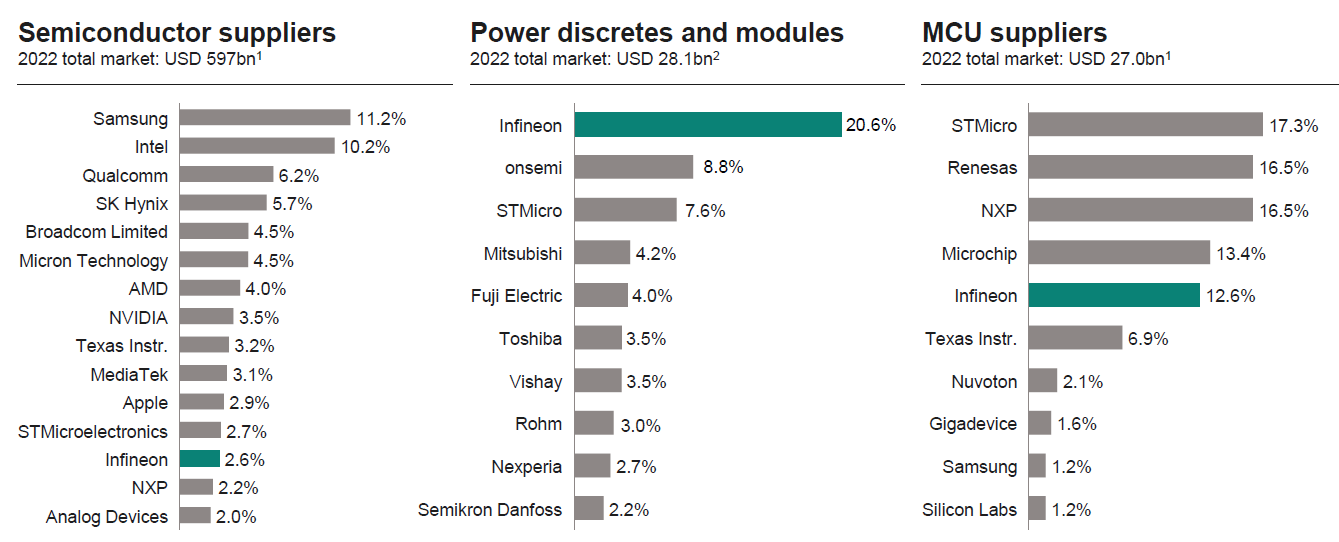

Mezi hlavní konkurenty STM patří především společnosti, jako je Infineon Technologies AG, ON Semiconductor Corporation, NXP semiconductors NV, Texas Instruments Incorporated, Renesas Electronics Corporation či Microchip Technology Incorporated.

Každý z konkurentů se zaměřuje procentuelně na jiné segmenty produktů. Např. na obrázku níže, v roce 2022, bylo STM lídrem v oblasti mikrokontrolérů, zatímco např. v oblasti diskrétních modulů byl jasným lídrem Infineon.

Dle obrázku níže můžete vidět, že z hlediska celosvětových tržeb jsou na tom nejlépe TXN, STM a IFNNY, ostatní společnosti mají prodeje nižší. Při pohledu na zisky je však viditelné, že společnost Texas Instrument má určitou konkurenční výhodu, jelikož má nejvyšší ziskové marže. Vyniká především v oblasti analogových produktů, zesilovačů či senzorů.

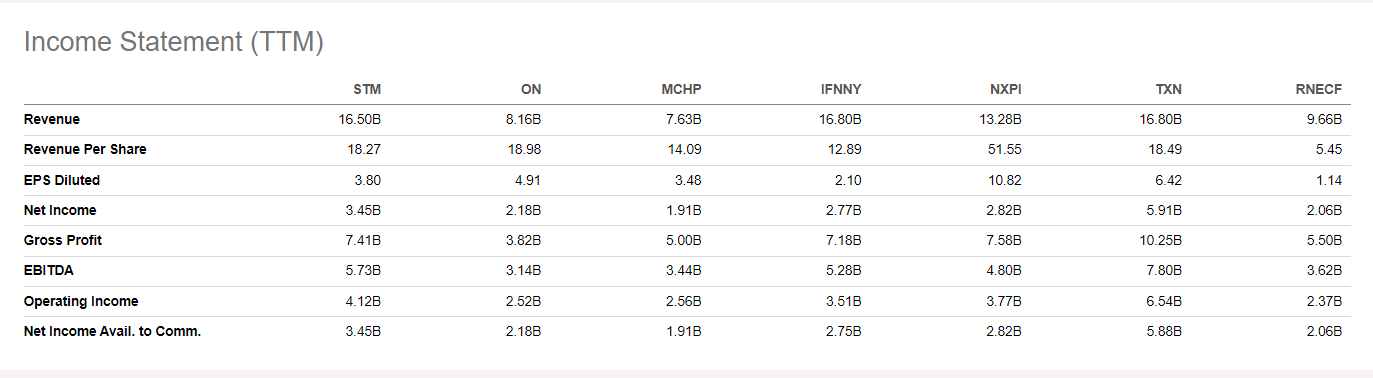

Porovnání finančních ukazatelů jednotlivých firem si ukážeme v následujícím bloku.

Analýzu jednoho z konkurentů najdete i u nás na webu, a to specielně společnost ON Semiconductor. Odkaz naleznete níže.

FINANČNÍ SITUACE STMicroelectronics

Finanční výkazy, přidružené poměrové ukazatele a další parametry včetně výsledků za 1Q 2024 si probereme v následujících blocích.

U mnoha aspektů z finančních stránek podniku si uděláme porovnání s konkurencí, abychom se podívali, který z hráčů daného odvětví má největší předpoklady do budoucnosti.

FINANČNÍ VÝKAZY

- Výkaz zisků a ztrát

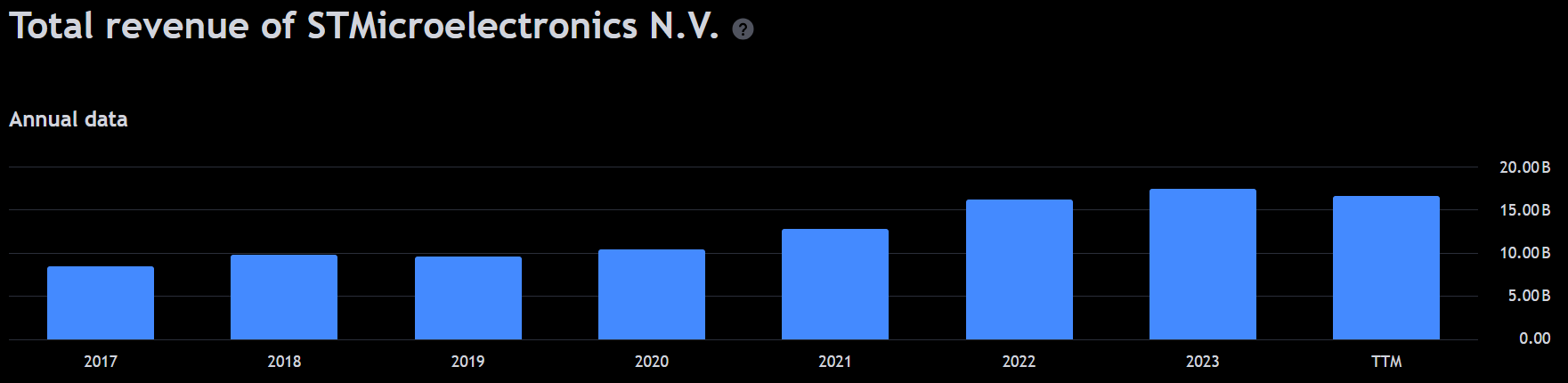

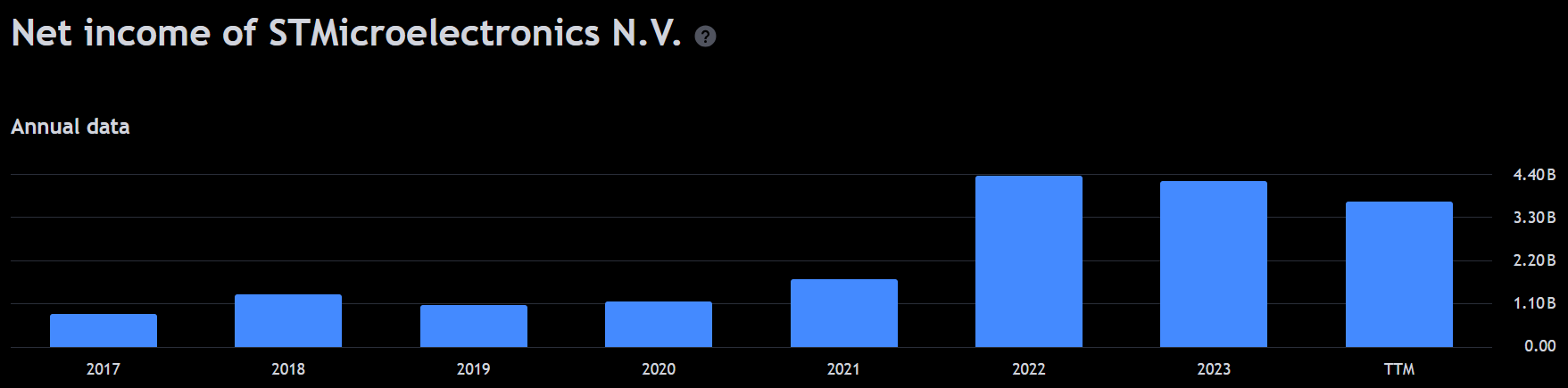

Společnost za poslední rok klesá jak na tržbách (-2 %), provozním zisku (-18 %), tak především na čistém zisku (-25 %).

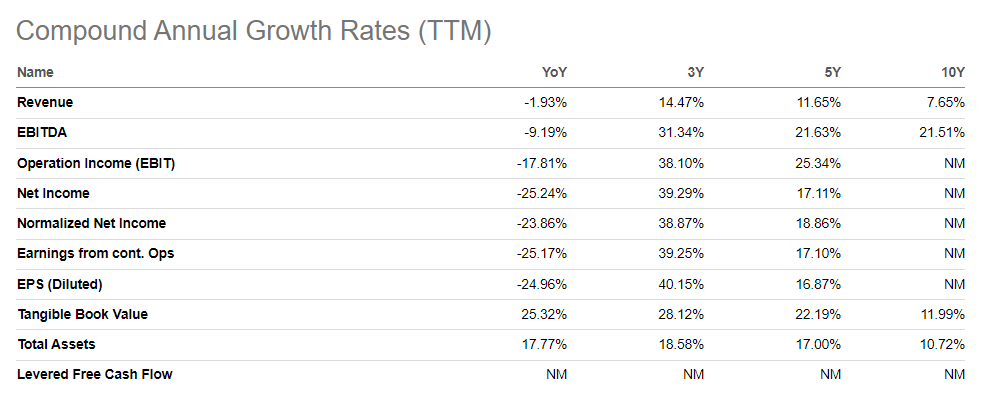

Z dlouhodobějšího hlediska však růst vypadá slibněji. V rámci posledních 5 let však můžeme vidět, že jim tržby i zisky pěkně rostly, a to o 11 %, respektive o 17 %.

Níže vidíte vývoj tržeb za poslední roky.

Zde vidíte vývoj čistého zisku od roku 2017.

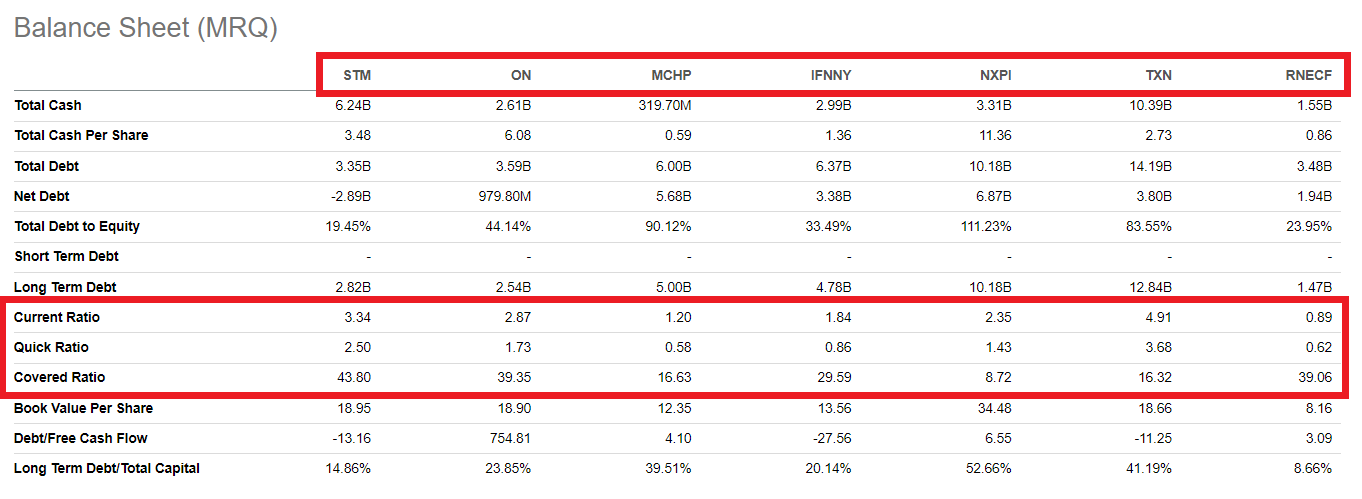

- Rozvaha

Rozvaha firmy vypadá velice slibně, jelikož její aktiva výrazně převyšují pasiva, stejně tak jako oběžná aktiva výrazně převyšují krátkodobé závazky. Časem se všechny tyto složky zvyšují.

Velmi pěknou bilanci mají při pohledu na stav hotovosti a celkového dluhu, kde pozorujeme vyšší stav hotovosti než dluhu. Obě tyto složky v čase rostou (viz graf), ale hotovostní složka stále převládá.

- Peněžní toky

Vývoj provozního cash flow a volného cash flow je v čase rostoucí, i když volné cash flow se za poslední rok opět snižuje.

PROFITABILITA

Gross/Operating/EBITDA/Net Margin %

Na obrázku níže můžete vidět jednotlivé ziskové marže a jejich vývoj od roku 2017 (vlevo) po konec roku 2023 (vpravo). Všechny marže společnosti, tedy hrubá, provozní, EBITDA i čistá marže poslední rok rostly až na cca 48 %, 26 %, 35 % a 24 %.

Je nutno poznamenat, že tento kvartál již byly marže mnohem nižší – cca 42 %, 14 %, 27 % a 15 %.

Dle informací managementu se marže snižují v důsledku prodejních cen, sortimentu produktů, poplatků za nevyužitou kapacitu a snížené efektivity výroby.

Na obrázku níže vidíme, že dlouhodobě jsou nejlepší marže v segmentu Digital ICs and RF Products a Microcontrollers. Poslední kvartál však došlo k velkému poklesu marží především u mikrokontrolérů.

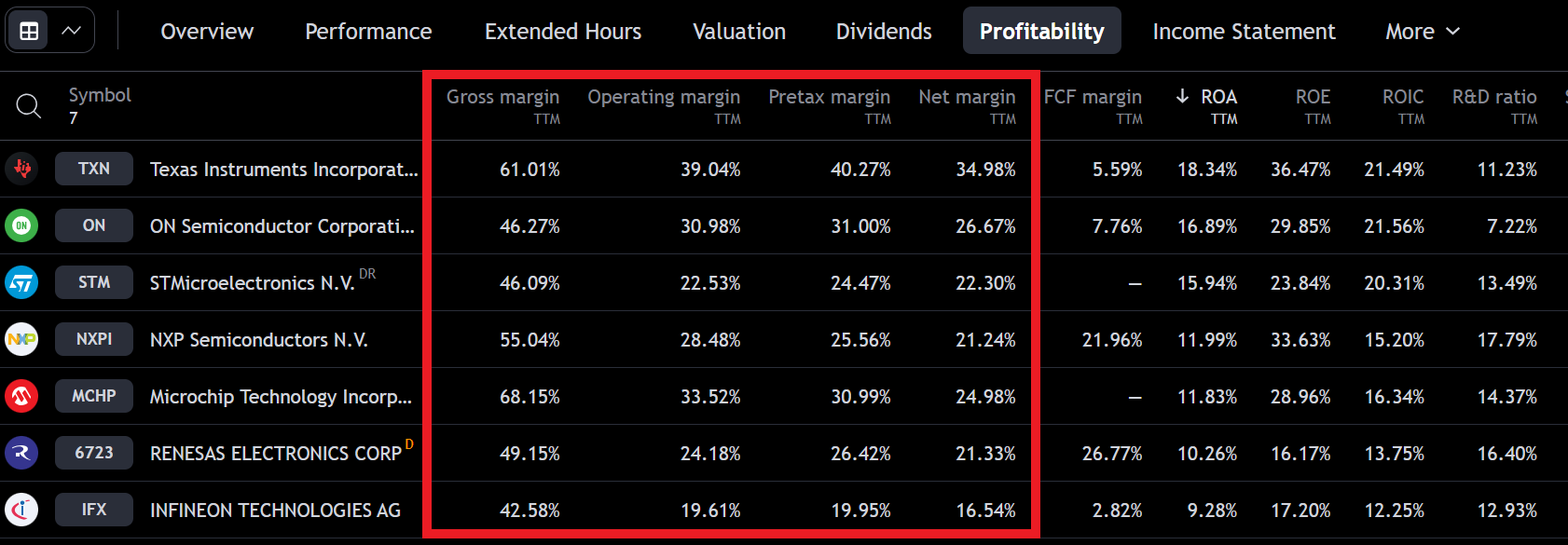

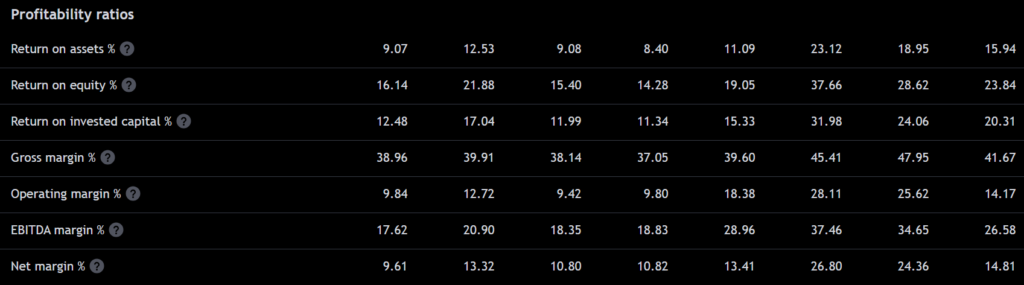

Při porovnání marží s konkurenty zjistíme, že STM má průměrné, ne-li podprůměrné marže. Nejlepší marže má společnost Texas Instrument a nejnižší Infineon Technologies. Nižší marže mohou značit, že společnost má vysokou konkurenci a nemá žádnou velkou konkurenční výhodu, která by ji zajistila vyšší marže oproti ostatním společnostem.

POMĚROVÉ UKAZATELE

Každý portál vám může ukazovat o trochu jiné hodnoty jednotlivých poměrových ukazatelů, jelikož každý portál může využívat trochu jiných přístupů k jejich výpočtu. Důležité však je podívat se na kontext, jak se ukazatele vyvíjí v čase (na následujících obrázcích: vlevo rok 2017, vpravo současnost) a porovnat je v rámci jedné platformy s jinými podniky.

- Ukazatele návratnosti (rentability)

Return on Assets (ROA) %

Návratnost aktiv ukazuje, jak společnost dokáže efektivně přetavovat majetek ve formě aktiv k vytváření zisku. Zde dochází od roku 2017 k růstu tohoto parametru od 9 % až k nynějším 16 %.

Return on Equity (ROE) %

Návratnost vlastního kapitálu ukazuje, jak společnost využívá vlastní kapitál ke generování zisku. Zde dochází od roku 2017 k růstu tohoto parametru od 16 % až k nynějším 24 %.

Return on Invested Capital (ROIC) %

Návratnost vlastního kapitálu ukazuje, jak efektivně společnost využívá investovaný kapitál ke generování zisku. STM od roku 2017 zvyšuje návratnost pro akcionáře cca z 12 % až k nynějším 20 %.

Konkurence STMicroelectronics

Z hlediska srovnání ukazatelů rentability je na tom STM oproti konkurentům dobře. Nejlepších návratností dosahuje opět Texas Instrument a nejhorších opět Infineon Technologies.

ROA a ROIC jsou u STM jedny z nejvyšších, což značí dobrou efektivitu využívání jejich aktiv a investovaného kapitálu ke generování zisku. Ukazatel ROE je průměrný ve srovnání s konkurencí.

- Ukazatele solventnosti

Debt/Equity

Ukazuje, zda jsou aktivity společnosti financovány z vlastních prostředků nebo pomocí půjček. Od roku 2017 se poměr snížil z 0,31 na 0,18.

Debt/Assets

Tento ukazatel měří, jaká část aktiv je financována dluhem a jaká část vlastním kapitálem. Od roku 2017 se poměr snížil z 0,18 na 0,12.

Equity/Asset

Tento ukazatel měří, jaká část aktiv je financována vlastním kapitálem ve srovnání s cizím kapitálem (dluhem) a ukazuje, kolik vlastních aktiv vlastní akcionáři. Od roku 2019 se zvýšil z 0,58 na 0,68.

Konkurence

V porovnání s konurencí má STM nejnižší Debt/Assets i Debt/Equity, což značí, že je na tom se zadlužením velmi dobře. Stejně tak je na tom STM nejlépe u poměru Equity/Assets, což také značí nízkou páku, a zároveň, že akcionáři vlastní velkou část vlastních aktiv společnosti.

- Ukazatele likvidity

Quick Ratio

Rychlý poměr měří, jak dobře dokáže společnost splatit současné závazky svými téměř hotovostními aktivy (tedy bez skladových zásob). Tento poměr se od roku 2017 zvýšil z 1,9 na 2,6.

Current Ratio

Současný poměr ukazuje, jak je společnost schopná splatit své současné závazky oběžnými aktivy. Zde se její schopnost zlepšila z 2,5 na 3,3.

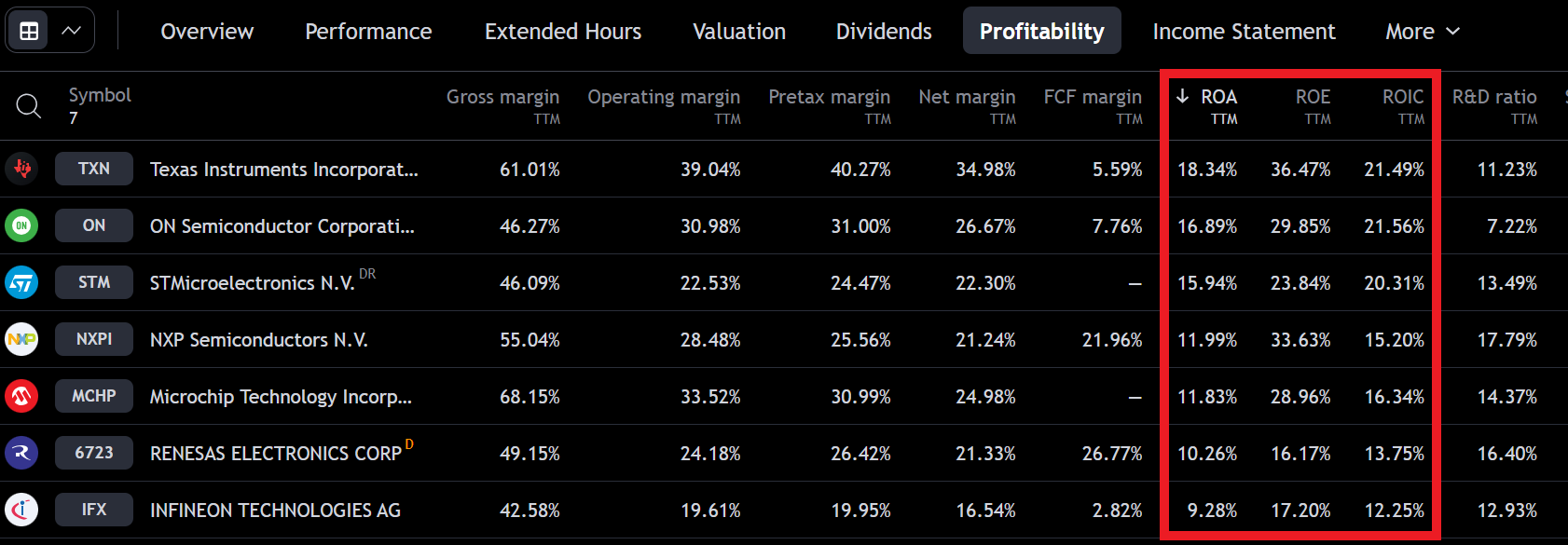

Konkurence

Likvidita společnosti se zdá být v pořádku, především v porovnání s konkurencí dosahují v průměru lepších hodnot. Níže vidíte, že likviditní ukazatele má lepší pouze Texas Instrument.

- Ukazatele obratů

Asset Turnover (tržby/aktiva)

Obrat aktiv ukazuje, jak efektivně dokáže podnik přetavit svá aktiva ke generování příjmů.

Tento poměr se časem snižuje, a to z 0,94 na 0,71.

Receivables Turnover (tržby/pohledávky)

Ukazuje nám, kolikrát firma inkasuje svůj průměrný zůstatek pohledávek. Tento poměr se zvýšil od roku 2020 z 7,18 na 8,82, což může znamenat, že firma dobře převádí své pohledávky na hotovost a nemá velký problém s vymáháním pohledávek či s likviditou zákazníků.

Invertory Turnover (náklady na prodané zboží/zásoby)

Říká nám, jak efektivně firma využívá své zásoby. Je také ukázkou míry naskladnění zásob a objemu prodejů. Od roku 2017 Invertory Turnover klesl ze 4 na 3,2. Tento pokles může znamenat, že se mírně zvyšují zásoby ve srovnání s prodeji.

Konkurence

V porovnání s konkurencí má STMicroelectronics nejvyšší hodnotu Assets turnover, to znamená, že firma oproti konkurentům nejlépe operuje svými aktivy, která efektivně přetavuje do zisků.

Má vyšší hodnotu Invertory turnover, proto poměr zásob zboží vůči jeho prodejům je na jedné z nejlepších úrovní v odvětví.

V daném odvětví má STM průměrnou hodnotu Receivables turnover, tudíž nemá nijak výrazné problémy s vymáháním pohledávek od zákazníků.

- Ukazatele kapitálových výdajů

Capex/Revenue

Ukazuje, jak velkou část tržeb firma investuje ve formě kapitálových výdajů (na stroje, vybavení apod.). Tento poměr se od roku 2020 zvýšil z 0,13 na 0,28.

Podobné Capex vůči tržbám má pouze TXN (0,32), ostatní konkurenti mají kapitálové výdaje nižší vůči tržbám.

Capex/Operating Income

Ukazuje, jak velkou část provozního zisku investuje ve formě kapitálových výdajů (na stroje, vybavení apod.). Tento poměr se od roku 2020 zvýšil z 1,0 na 1,2.

Podobné Capex vůči provoznímu zisku má pouze IFNNY (1,0) a TXN (0,8), ostatní konkurenti mají kapitálové výdaje vůči provoznímu zisku výrazně nižší.

Capex/Operating Cash Flow

Ukazuje, jak velkou část provozního peněžního toku firma investuje ve formě kapitálových výdajů (na stroje, vybavení apod.). Tento poměr se od roku 2020 zvýšil z 0,65 na 0,83.

Podobné Capex vůči provoznímu cash flow má pouze IFNNY (0,95) a TXN (0,85), ostatní konkurenti mají kapitálové výdaje vůči provoznímu zisku výrazně nižší.

Z těchto hodnot je patrné, že STM v poslední době výrazně reinvestuje své zisky do rozvoje svého byznysu.

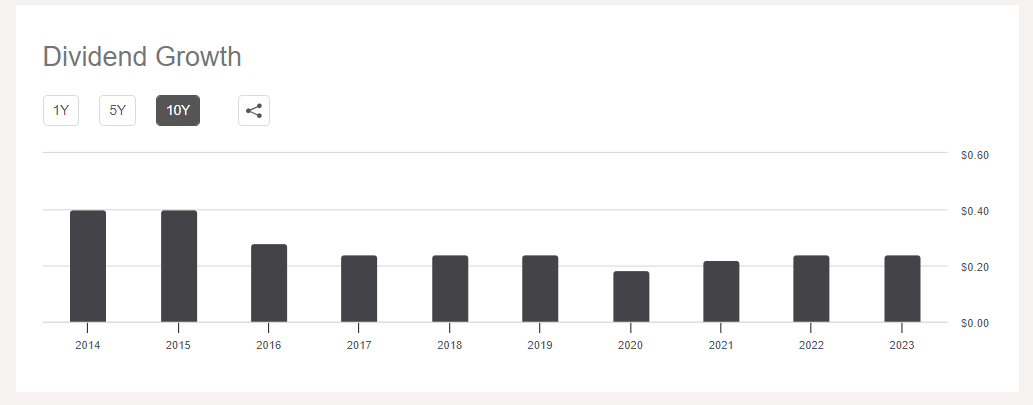

DIVIDENDY STMicroelectronics

Společnost vyplácí podíl na zisku ve formě dividend, přičemž za poslední rok vyplatila na dividendách 217 mil. $ ze zisku 3 680 mil. $.

Ve vztahu k počtu akcií vyplatili dividendu ve výši 0,24 USD (cca 0,60 %) na akcii, zatímco v příštím roce by mělo být vyplaceno 0,36 USD na akcii (0,90 %).

Výplatní poměr (Dividend Payout Ratio), tedy poměr vyplacených dividend ze zisku, je pouhých 5,9 %, s tím, že budoucí výplatní poměr by měl být až kolem 16 %, jelikož společnost zvýší dividendu, ale zároveň se jí sniží budoucí zisk (cca 2,03 mld. $.). Společnost má dostatek prostoru pro zvyšování dividendy i přesto, že ji má v příštích letech klesat čistý zisk.

STMicroelectronics dividendy zvyšovala pouze poslední 3 roky, jelikož nynější vyplacený objem za rok 2023 je stejný jako např. v roce 2017. Před tímto datem jsme mohli vidět i téměř dvojnásobné hodnoty.

PROGNÓZA PRO 2. ČTVRTLETÍ 2024

Společnost předpokládá, že ve 2. kvartále roku 2024 poklesnou její tržby cca na 3,2 mld. $, což představuje 26% meziroční pokles. Hrubá marže by se měla pohybovat okolo 40 % (pokles z 49 % v Q2/23).

PLÁN NA CELÝ ROK 2024

Za celý rok 2024 společnost očekává tržby ve výši 14 až 15 mld. $, což by byl oproti roku 2023 pokles 12 až 19 % (ze 17,2 mld. $).

Hrubá marže se očekává v nižších 40 %.

Čisté kapitálové výdaje předpokládají ve výši 2,5 mld. $ (pokles ze 4,1 mld. $).

PŘEDPOVĚĎ FINANČNÍCH VÝSLEDKŮ NA NADCHÁZEJÍCÍ ROKY

Předpovědět tržby či zisky v několika budoucích letech není jednoduché, především u společností spadajících do cyklického segmentu.

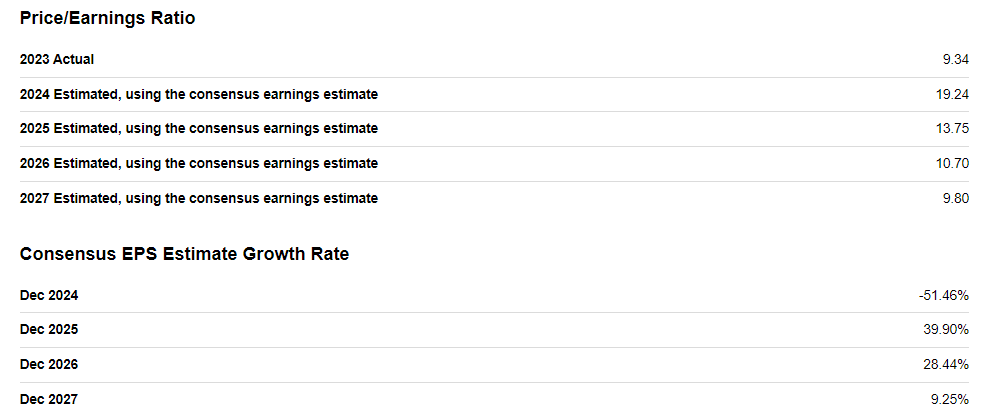

Níže však uvidíte, jaký růst EPS přisuzují analytici na seeking alpha do budoucna. Zde je vidět, že pro rok 2024 se očekává výrazný 52% pokles EPS, přičemž do roku 2027 by se hodnota EPS mohla vrátit na podobné hodnoty. To lze vidět na podobných hodnotách P/E, tedy na aktuálním P/E a P/E pro rok 2027.

VALUACE PODNIKU STM A KONKURENCE

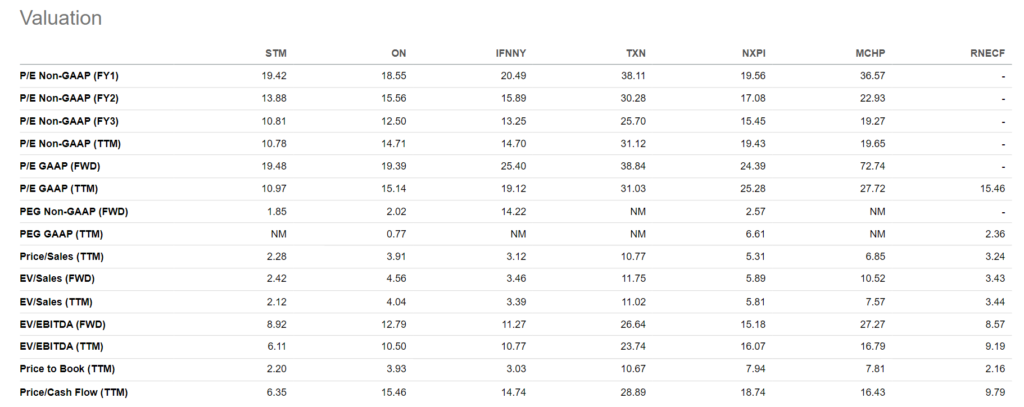

Aktuální, ale i předpokládané valauce (ocenění) podniku na burze může i během jednoho kvartálu výrazně kolísat s tím, jak se vyvíjí cena akcie. Na konci května 2024 vypadají valuace dle přiložené tabulky níže.

Při pohledu na tabulku lze snadno vydedukovat, že STM se prodává ve srovnání s konkurencí na velmi zajímavých valuacích. Platí to především pro současné valuace P/E (TTM), tedy za uplynulý rok. U budoucích P/E už nevidíme tak výraznou slevu oproti jiným společnostem v odvětví, ačkoli při pohledu na P/E v roce 2026 (FY3) se již opět predikuje nižší valuace než u konkurence.

STM je velmi levnou akciovou společností, dokazují to nejnižší hodnoty všech valuačních ukazatelů v odvětví, neplatí to tedy jen pro P/E poměr. Nejnižší valuaci pozorujeme i dle P/S, EV/S, EV/EBITDA i P/B.

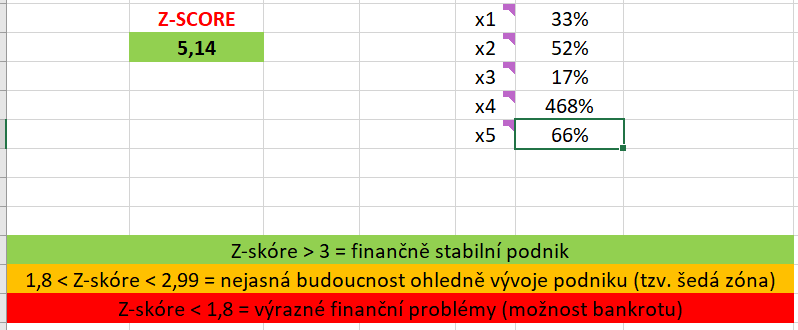

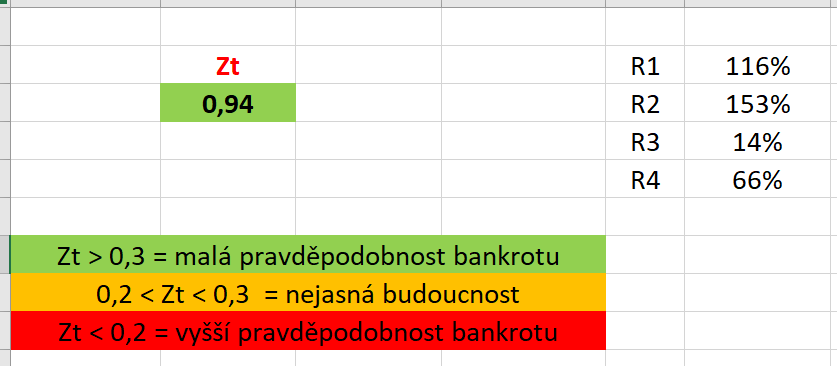

BANKROTNÍ MODELY

Z hlediska bankrotních modelů diskutovaných v článku Zjištění finanční situace společností pomocí bonitních a bankrotních modelů si STM nevede vůbec špatně. Výsledky všech 4 bankrotních/bonitních modelů ukazují na to, že by společnost neměla mít v budoucnu velké finanční potíže a riziko jejího krachu je na nízké úrovni.

- Altmanův bankrotní model (Z-score)

Výsledná hodnota je 5,07, což je výrazně nad hodnotou 3, která již říká, že je podnik finančně stabilní.

- Taflerův bankrotní model

Výsledná hodnota je 0,94, což je výrazně nad hodnotou 0,3, která nám napovídá, že je zde malá pravděpodobnost bankrotu.

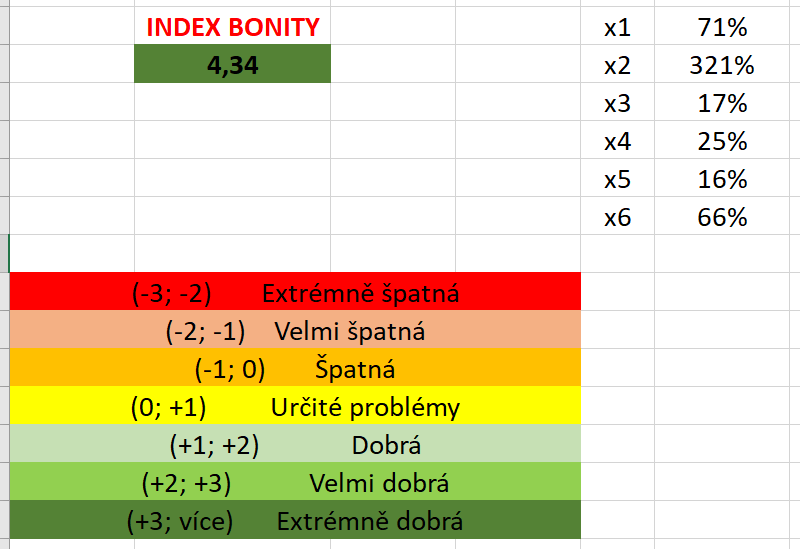

- Index bonity

Výsledná hodnota je 4,34, což pro společnost znamená, že její finanční situace je extrémně dobrá.

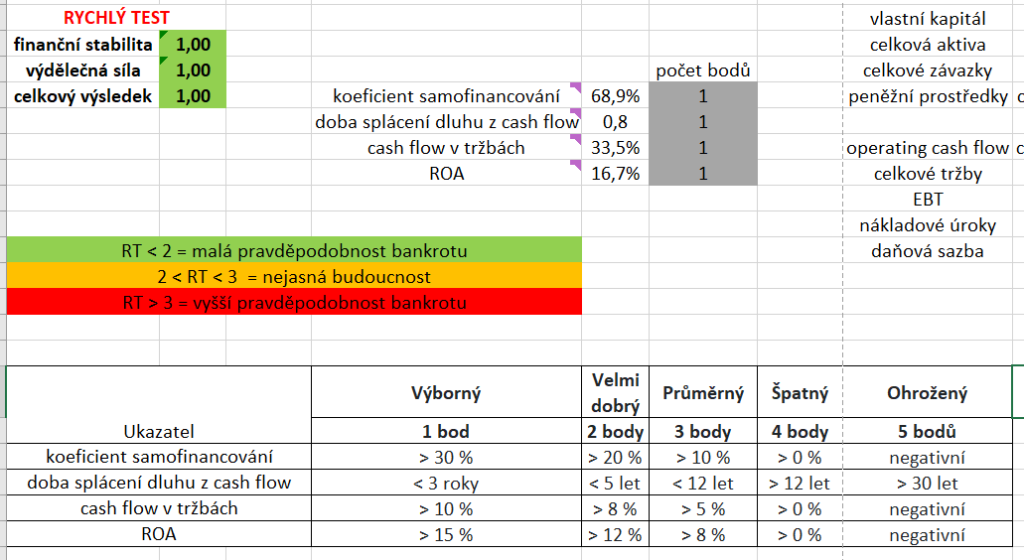

- Rychlý test

Výsledná hodnota je 1, což znamená, že je zde malá pravděpodobnost bankrotu.

STANOVENÍ VNITŘNÍ (FÉROVÉ) HODNOTY AKCIE

Před vyhlášením posledních kvartálních výsledků, ve kterých byly zisky společnosti celkem výrazně revidovány směrem dolů, mnou vypočtená vnitřní hodnota vycházela cca okolo 55 $ za akcii. To v poslední době představovalo slevu až okolo 20 až 30 % oproti ceně na burze.

Nyní se podíváme na to, jak může vypadat vnitřní hodnota STM po vyhlášení jejích finančních výsledků za 1Q 2024.

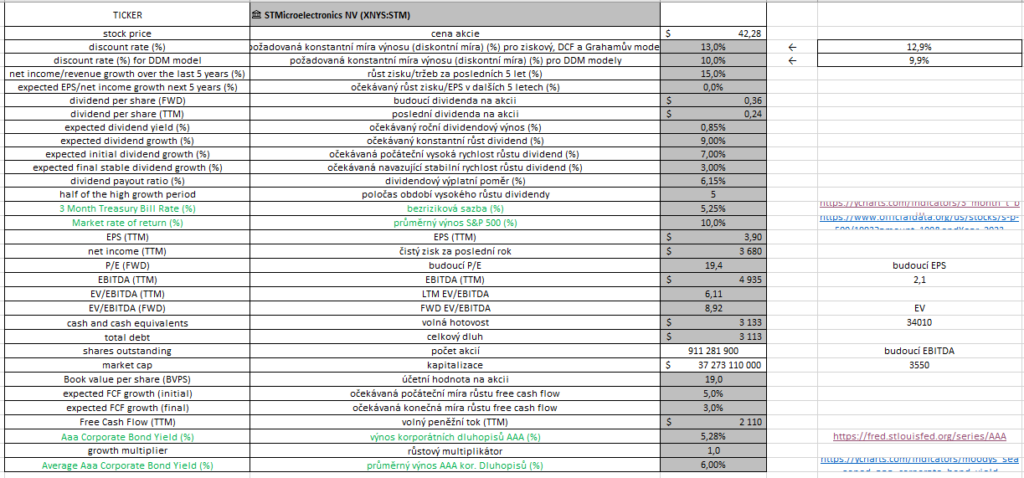

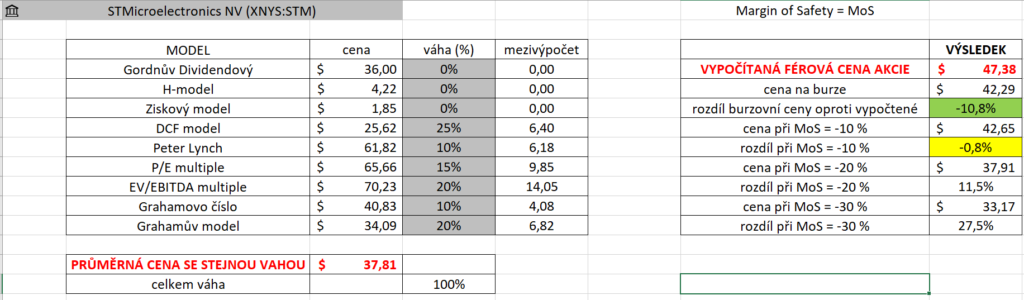

Do valuační tabulky (viz níže) jsme si zadali všechny potřebné hodnoty pro výpočty férových cen akcie.

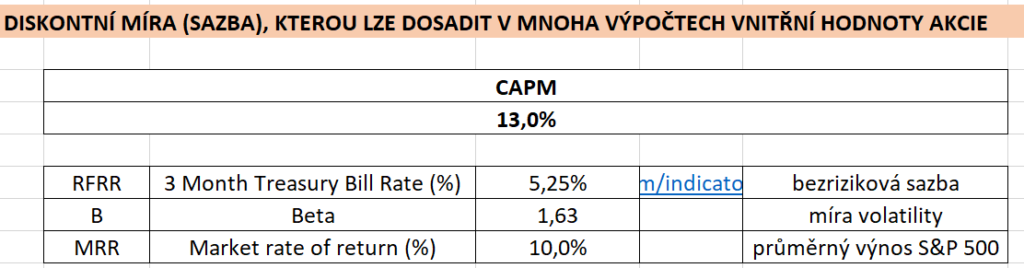

Pro DCF model, Grahamův model a Ziskové modely potřebujeme určit diskontní sazbu, která v praxi může znamenat očekávaný výnos investice. Pro STM vychází tato hodnota okolo 13 %, která nám říká, že je tato investice trochu rizikovější z důvodu vyšší volatility (vyšší Beta).

Ve výpočtu tedy předpokládáme že investice může být rizikovější, proto požadujeme vyšší výnos, tedy 13 %.

GORDONŮV MODEL, H-MODEL A ZISKOVÉ MODELY

Jelikož společnost vyplácí nízkou dividendu, nebudeme tyto 3 valuační modely provádět.

DCF MODEL

Free Cash Flow postupem času rostl, i když nikdy se vzhledem k vyšším kapitálovým výdajům nepohyboval na vysokých úrovních. Poslední kvartál měl STM záporné FCF.

Do výpočtu zahrnujeme hodnotu FCF prezentovanou samotnou společností, avšak na různých portálech najdeme nižší hodnotu. Růst FCF předpokládejme konzervativních 5 %.

Vnitřní hodnota dle DCF modelu vychází na 26 $.

PETER LYNCH

Valuační model, který se dívá především na minulý růst zisků a nynější P/E ratio. Růst zisků v posledních letech byl cca 15 %, nynější P/E je cca 10,3 a očekávaný dividendový výnos je 0,9 %.

Výsledná hodnota je 1,46, tedy akcie je dle Petera Lynche férově ohodnocená.

Z hlediska férové ceny se použije místo P/E zisk EPS za uplynulý rok. S EPS rovno 3,9 $ nám vyjde férová hodnota 62 $.

P/E MULTIPLE

V tomto valuačním modelu opět využíváme zisků. Zaměřujeme se však především na nynější a budoucí zisky a srovnáváme je s nejbližšími konkurenty.

TTM P/E společnosti je 10,3, ale budoucí P/E se předpokládá na úrovni 19,4. Průměrné P/E konkurentů je 19,9 a budoucí P/E okolo 26,7.

I přes výraznější pokles zisků STM v příštím roce je P/E oproti konkurentům nižší a dává nám tak férovou cenu přes 65 $.

EV/EBITDA MULTIPLE

Tento valuační model funguje podobně jako předchozí P/E multiple, jen s tím rozdílem, že místo ukazatelů P/E používáme ukazatel EV/EBITDA.

TTM EV/EBITDA společnosti je 6,1, ale budoucí EV/EBITDA se předpokládá na úrovni 8,9.

Průměrné EV/EBITDA konkurentů je 14,4 a budoucí EV/EBITDA okolo 16,8.

Námi analyzovaná akcie má tak dle EV/EBITDA multiple férovou cenu okolo 70 $.

GRAHAMOVO ČÍSLO

Vnitřní hodnota dle Grahamova čísla vychází cca na 41 $. Zde dosazujeme EPS (3,9 $) a BVPS (účetní hodnotu na akcii = 19,0 $).

GRAHAMŮV MODEL

V posledním valuačním modelu opět využíváme zisku společnosti (3,9 $) a predikce jejich vývoje do budoucna (zde konzervativních 0 %). Ve výpočtu jsou také např. zahrnuty výnosy z korporátních dluhopisů, které jsou nyní na vyšších úrovních okolo 5,3 %, což nám snižuje férovou cenu směrem dolů.

Vnitřní cena akcie se zde pohybuje okolo 34 $.

VÝSLEDNÁ VNITŘNÍ HODNOTA AKCIE

Průměrnou vnitřní cenu jsem stanovil přibližně na 47,4 $, což je výrazně méně než hodnota 55 $ vypočtená ještě před posledními kvartálními výsledky.

Cena akcie se nyní při 42 $ stále pohybuje pod námi stanovenou férovou hodnotou cca o 10 %. Pokud bychom si dali Margin of Safety 10 %, vypočtená vnitřní hodnota by se shodovala s aktuální cenou na burze.

Výsledná hodnota se může lišit dle toho, jakou váhu přiřadíme každému z valuačních modelů. Zde jsme se rozhodli dát větší váhu těm modelům, které počítají především s budoucím vývojem a ne pouze s aktuálními či minulými daty. Proto má větší vliv na výslednou cenu DCF model, P/E multiple, EV/EBITDA multiple a Grahamův model.

SOUHRN

STMicroelectronics se dá považovat z hlediska finančního zdraví za zdravou společnost. Všechny bankrotní a bonitní modely nám neukazují nějaké velké problémy, které by měly vyústit ve finanční problémy.

Výsledky bankrotních modelů nám potvrzují i jednotlivé poměrové ukazatele, které ve většině případů ukazují na lepší hodnoty, než je tomu u konkurence.

Společnost se pohybuje ve velmi konkurenčním prostředí, což může ztěžovat rozhodování o tom, která společnost je ta nejlepší.

Ziskové marže nám ukazují, že by se mohlo jednat spíše o průměrný byznys v daném segmentu. Při pohledu na jednotlivé segmenty produktů je však patrné, že 2 ze 4 produktových segmentů mají výrazně vyšší marže. Pokud budeme věřit, že se jim v těchto segmentech bude dařit, může to jejich marže výrazně zvýšit.

Nesmíme zapomínat na to, že se STM a jejich konkurenti nyní pohybují na dně cyklu a dá se očekávat po letošním pádu marží jejich opětovný růst.

V tomto prostředí, tedy na dně cyklu, může být výhodné investovat.

V rozhodování nám může pomoci valuace, kde může být výhoda STM, jelikož se pohybovala mezi těmi nejlevnějšími čipovými výrobci na trhu. Avšak po revizi zisků pro příští kvartály a roky to již nemusí být takový rozdíl, jako tomu bylo před pár týdny.

Vypočtená vnitřní hodnota akcie nám potvrzuje, že by mohly být akcie STM vhodné k nákupu, a to i s určitou slevou.

KOUPIT ? / NEKOUPIT ?

Rozhodnutí o koupi je na každém z nás. Zdá se, že by akcie STM neměl čekat nějaký velký downside, jelikož akcie jsou již na dně cyklu v jejím odvětví.

Kdy jindy investovat do cyklických byznysů než v jejich nejhorších fázích cyklu. Trend digitalizace pokračuje a ve stále větším množství zařízení je třeba různých čipů jak pokročilejších, tak těch jednodušších, proto není velká pravděpodobnost, že by společnost, jako je např. STM, měla v blízké době zkrachovat, především když má tak silnou finanční situaci jako STMicroelectronics.

Druhá věc je, že v tomto odvětví podniká mnoho firem, které si velmi konkurují, a nemůžeme jasně tvrdit, kdo bude lídrem za 5 až 10 let.

Ceny akcií cyklus s polovodičy reflektovaly a poklesly na nižší úrovně. Akcie se prodávají se slevou oproti posledním letům i vůči svým konkurentům.

Závěrem uvádím, že bych se nebál zaujmout menší pozici a pozorovat, jak se situace v odvětví bude vyvíjet, především pokud ceny akcií poklesnou a dají nám ještě větší bezpečnostní polštář. Na burze najdeme i další zajímavé firmy z odvětví, jako je např. On Semiconductor, proto nemusí být špatný nápad podívat se např. i na tuto firmu a případně do ní také zainvestovat menší část portfolia.

S přihlédnutím k velkému konkurenčnímu prostředí bych však byl opatrný s většími nákupy a také bych popřemýšlel, zda akcii držet dlouhodobě či při případných vyšších ziscích realizovat zisky již ve střednědobém horizontu.

Komplexní tabulky na výpočet férové ceny a bankrotní modely najdete na našem Patreonu a Herohero, kde je přítomen také Michal, autor článků a soukromý investor.

Investuj u ověřených brokerů

UPOZORNĚNÍ: Informace zveřejněné v tomto článku jsou výhradně informačního charakteru a v žádném případě nejsou investičním poradenstvím nebo obchodním doporučením.