Zjištění finanční situace společností pomocí bonitních a bankrotních modelů

Bankrotní a bonitní modely

Pro mnoho investorů není jednoduché komplexně ohodnotit sledovanou společnost nějakým jedním parametrem. K těmto účelům mohou sloužit bankrotní a bonitní modely, díky kterým můžeme přibližně zjistit, zda je daná společnost finančně zdravá, stabilní, likvidní, zisková a rentabilní či existuje nějaké riziko bankrotu.

Dnes se podíváme na čtyři modely pro výpočet čtyř různých koeficientů, s jejichž pomocí si každý může ověřit finanční zdraví téměř jakékoli společnosti.

Investuj se mnou 🙂

Bankrotní modely

Bankrotní modely nás informují o finančním zdraví společnosti, a především nás dokáží včas upozornit před blížícím se bankrotem, který může u této společnosti brzy nastat. Základem modelů je kombinace určitých finančních ukazatelů, přičemž výsledkem je koeficient hodnotící míru rizika bankrotu. Modely byly vytvořeny empiricky na základě skutečných firem, které v minulosti zbankrotovaly ve srovnání s těmi, které fungovaly dobře.

Altmanův bankrotní model (Z-score) pro veřejně obchodované firmy

Ukazuje nám pravděpodobnost bankrotu společnosti v příštích 2 letech.

- Z-skóre > 3 = finančně stabilní podnik

- 1,8 < Z-skóre < 2,99 = nejasná budoucnost ohledně vývoje podniku (tzv. šedá zóna)

- Z-skóre < 1,8 = výrazné finanční problémy (možnost bankrotu)

Důležité je průběžně sledovat vývoj hodnoty Z-score a zároveň pozorovat, který z dílčích členů vzorce má na tento negativní vývoj největší vliv.

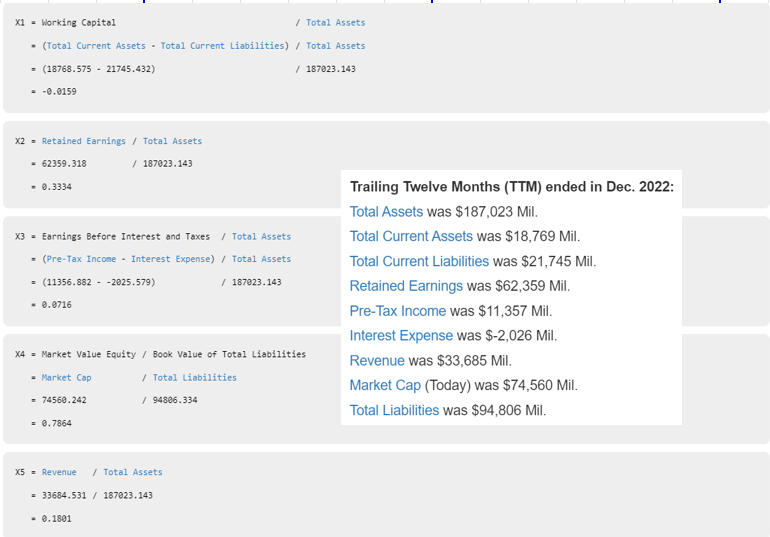

Z-score se skládá z pěti poměrových ukazatelů, přičemž každému je přiřazena různá váha.

- x1 = čistý pracovní kapitál / celková aktiva

- x2 = nerozdělený zisk / celková aktiva

- x3 = zisk před zdaněním a úroky (EBIT) / celková aktiva

- x4 = tržní hodnota vlastního kapitálu / celkové závazky

- x5 = celkové tržby / celková aktiva

Hodnoty Altmanova bankrotního koeficientu pro jednotlivé společnosti lze najít na webu:

https://www.gurufocus.com/term/zscore/BTI/Altman-Z-Score/BTI

Z-score je určený pro většinu společností s výjimkou finančních institucí.

Níže můžete vidět (pro pochopení, které položky do vzorce v angličtině vyplňovat) příklad výpočtu všech poměrových ukazatelů na webu gurufocus.com pro společnosti BAT.

Použité poměrové ukazatele mohou být pro investora užitečné i samostatně, proto si je krátce vysvětlíme:

- čistý pracovní kapitál / celková aktiva – důležitý poměr pro určení likvidity

- nerozdělený zisk / celková aktiva – měří pákový efekt firmy

- zisk před zdaněním a úroky (EBIT) / celková aktiva – měřítko produktivity aktiv (výdělečná síla firmy)

- tržní hodnota vlastního kapitálu / celkové závazky – ukazuje, jak moc může hodnota aktiv firmy klesnout, než pasiva převýší aktiva a firma se stane insolventní

- celkové tržby / celková aktiva – schopnost aktiv generovat příjmy

Taflerův bankrotní model

- R1 = zisk před zdaněním (EBT) / krátkodobé závazky

- R2 = krátkodobá aktiva / celkové závazky

- R3 = krátkodobé závazky / celková aktiva

- R4 = celkové tržby / celková aktiva

Výsledek:

- Zt > 0,3 = malá pravděpodobnost bankrotu

- Zt < 0,2 = vyšší pravděpodobnost bankrotu

Bonitní modely

Bonitní modely nám umožňují přiřadit analyzované společnosti jeden výsledný hodnotící koeficient, díky němuž získáme odpověď, zda jde o dobrou, či naopak o špatnou firmu. Tyto modely jsou založeny na teoretických poznatcích získaných analýzou podniků či celých odvětví. Struktura modelů spočívá ve sledování určitých finančních ukazatelů a jejich kombinaci.

Index bonity

- x1 = cash flow / celkové závazky

- x2 = celková aktiva / celkové závazky

- x3 = zisk před zdaněním (EBT) / celková aktiva

- x4 = zisk před zdaněním (EBIT) / celkové výkony

- x5 = zásoby / celkové výkony

- x6 = celkové výkony / celková aktiva

Výsledek:

| Index bonity | Hodnocení situace podniku |

| (-3; -2) | Extrémně špatná |

| (-2; -1) | Velmi špatná |

| (-1; 0) | Špatná |

| (0; +1) | Určité problémy |

| (+1; +2) | Dobrá |

| (+2; +3) | Velmi dobrá |

| (+3; více) | Extrémně dobrá |

Rychlý test (Kralickův)

Jedná se o metodu hodnocení bonity společností určením ukazatelů stability, likvidity, rentability a výsledku hospodaření.

- Koeficient samofinancování = vlastní kapitál / celková aktiva

- vypovídá o kapitálové síle podniku, její samostatnosti a dlouhodobé finanční stabilitě

- Doba splácení dluhu z cash flow = (celkové závazky – peněžní prostředky) / operační cash flow

- ukazuje, za jakou dobu zvládne podnik uhradit své závazky (likvidita)

- Cash flow v tržbách = operační cash flow / tržby

- jedná se o rentabilitu tržeb měřenou prostřednictvím cash flow

- ROA = (EBT + nákladové úroky * (1 – daňová sazba)) / celková aktiva

- jedná se o rentabilitu aktiv (= celková výdělečná schopnost podniku)

| Ukazatel | Výborný (1 bod) | Velmi dobrý (2 body) | Průměrný (3 body) | Špatný (4 body) | Ohrožený (5 bodů) |

| Koeficient samofinancování | > 30 % | > 20 % | > 10 % | > 0 % | negativní |

| Doba splácení dluhu z cash flow | < 3 roky | < 5 let | < 12 let | > 12 let | > 30 let |

| Cash flow v tržbách | > 10 % | > 8 % | > 5 % | > 0 % | negativní |

| ROA | > 15 % | > 12 % | > 8 % | > 0 % | negativní |

Celkový výsledek RT: aritmetický průměr z 4 ukazatelů

- RT < 2 = podnik je bonitní

- RT > 3 = podnik spěje k bankrotu

UPOZORNĚNÍ: Informace zveřejněné v tomto článku jsou výhradně informačního charakteru a v žádném případě nejsou investičním poradenstvím nebo obchodním doporučením.