Kupuji to levně, nebo draze? Napoví vnitřní hodnota akcie. Aneb průvodce a pomocník při hodnotovém investování.

Co je to vnitřní hodnota akcie? Které metody se k jejímu stanovení dají využít? Kdy lze tyto metody využít? Co k tomu potřebuji znát? Kde ji mohu vypočítat?

Všechny zmíněné otázky si zodpovíme v tomto článku.

- Jak stanovit vnitřní hodnotu akcie?

- Vnitřní hodnota akcie, neboli férová hodnota

- JAK VYPOČÍTAT VNITŘNÍ FÉROVOU HODNOTU AKCIE

- Výpočetní modely stanovení vnitřní hodnoty akcie

- Diskontní sazba (míra)

- Discounted Cash Flow – DCF metoda

- Dividend Discount Model (DDM)

- Gordonův růstový model

- Vícestupňový H-model

- Grahamovo číslo

- Výpočet vnitřní hodnoty akcie dle Grahama

- Peter Lynch

- Další modely pro výpočet vnitřní hodnoty akcií:

- Nakupuj akcie u ověřených brokerů!

Jak stanovit vnitřní hodnotu akcie?

Pokud chceme v praxi určit vnitřní hodnotu akcie, a tedy hodnoty společnosti, často se setkáváme s poměrovými ukazateli, jež nám říkají, zda je společnost drahá, či levná, např. ve srovnání se svými tržbami, zisky či volnými peněžními toky.

Většinou tak porovnáváme tyto ukazatele jak s historickými hodnotami, tak s hodnotami konkurenčních firem. Tyto poměrové ukazatele nám však neříkají nic o ceně akcie na burze, za kterou bychom měli nakupovat, abychom na investici neprodělali.

Vnitřní hodnota akcie, neboli férová hodnota

Vnitřní hodnota akcie, neboli férová hodnota, je taková cena akcie na burze, kterou považujeme za rozumnou při jejím nákupu. Pokud je burzovní cena stejná jako námi vypočtená férová cena, znamená to, že je trhem naceněná správně, a my tak můžeme nakupovat s tím, že na ni rozumně vyděláme.

Pokud je vypočtená cena vyšší, můžeme o akcii říct, že je trhem podhodnocena (zlevněna), a mohla by nám přinést určitý nadvýnos. Mělo by se tak jednat o výhodnou koupi.

Naopak vypočtená hodnota nižší než tržní cena znamená nadhodnocení (předražení) akcie, což by nás mělo varovat, že je trhem přeceněná, a není dobré do ní v současné době investovat.

Komplexní kurz, po jehož absolvování byste měli zvládnout pohybovat se v akciovém světě a chápat aktivní a pasivní investování do akcií a ETF, ale i ovládat pokročilou analýzu akciových titulů a sestavení vlastní strategie – na Patreonu a Herohero.

JAK VYPOČÍTAT VNITŘNÍ FÉROVOU HODNOTU AKCIE

Výpočetní modely stanovení vnitřní hodnoty akcie

K získání takové ceny se využívá mnoha výpočetních modelů pro stanovení vnitřní (férové) hodnoty akcie. Tyto modely se zakládají na mnoha finančních ukazatelích dané společnosti. Můžeme počítat vnitřní hodnotu akcie s využitím dividendového výnosu, zisků, tržeb či např. volných peněžních toků.

Ve většině metod však hraje velkou roli lidský faktor a na výsledek výpočtu má tak velký vliv odhad námi predikovaných výdělků v budoucnu a podobně. Jedná se tedy často o subjektivní názor na námi pozorovanou firmu, což lze dobře vidět ve výsledné hodnotě, kde i malý rozdíl v našem odhadu může způsobit velký rozdíl v odhadované vnitřní hodnotě akcie.

Z těchto důvodů je potřeba vzít v potaz riziko chyby úsudku na danou firmu a toto riziko započítat do výsledné ceny. V praxi se to dělá tak, že z vypočtené ceny odečteme např. 10 až 30 % této ceny. Této slevě se anglicky říká Margin of Safety.

Získejte Excel pro výpočet férové ceny akcie zdarma!

Napište si o excel na info@tradecz.cz

Připište, že máte zájem o Excel s 9 modely.

K tomuto článku máme připravenou tabulku s výpočtem férové ceny dle 9 různých modelů.

Napište na info@tradecz.cz, že máte zájem o „tabulku s výpočtem férové ceny dle 9 různých modelů“ zdarma.

Tuto tabulku jsme také vyladili pro patrony! Sestrojili jsme ultimátní tabulky pro sestavení strategie výběru akcií pomocí bankrotních a bonitních modelů valuace viz článek.

Důležité informace k excelové tabulce:

- do kolonky A1 zadejte ticker pozorované společnosti

- potřebné hodnoty pro výpočet zadávejte pouze do šedě vyznačených polí

- pro výpočet několika modelů je třeba vypočítat náklady vlastního kapitálu (záložka)

- po vyplnění šedých polí se vám zobrazí výsledná hodnota; hodnota s Margin of Safety = 10 % a rozdíly v % oproti ceně na burze

- zda se jedná o podhodnocenou, nadhodnocenou či férově ohodnocenou akcii poznáte zabarvením políčka do různých barev

- na 1. záložce je souhrn všech modelů, kde si můžete nastavit váhu jednotlivých modelů, čímž dojdete k výsledné vnitřní hodnotě akcie

Diskontní sazba (míra)

U mnoha výpočetních modelů se setkáme s pojmem diskontní sazba či diskontní míra. Čím rizikovější máme investici, tím by měla být diskontní sazba vyšší.

Do vzorců za diskontní sazbu pak lze dosadit:

- očekávanou míru návratnosti

- součet bezrizikové sazby (např. 3 Month Treasury Bill Rate) a rizikové prémie akciového trhu

- náklady vlastního kapitálu = CAPM

- vážený průměr kapitálových nákladů = WACC

- společně s CAPM jej lze najít na těchto 3 odkazech:

- https://www.alphaspread.com/security/nyse/bti/discount-rate

Discounted Cash Flow – DCF metoda

Zřejmě nejznámější a nejpoužívanější metodou pro výpočet vnitřní hodnoty akcie je metoda DCF.

TIP: Nejlepší kalkulačka pro určení vnitřní hodnoty akcie – https://www.omnicalculator.com/finance/dcf

Účelem je předpovědět budoucí peněžní toky a následně je diskontovat (převést) na současnou hodnotu na základě míry růstu peněžních toků a určení diskontní míry (kapitálových nákladů), která zohledňuje čas a riziko investice.

Tuto metodu výpočtu lze použít pouze pro společnosti, které nevyplácí dividendy a mají kladné volné peněžní toky (FCF).

Diskontovat lze kromě volných peněžních toků (Free Cash Flow = FCF) také zisky společnosti ve formě EPS či EBITDA, které lépe korelují s vývojem ceny akcií.

DCF model se skládá nejčastěji ze 2 fází růstu:

- fáze počátečního růstu, tzv. Growth Stage – trvá 5 až 10 let

- dosazujeme zde rychlost růstu (Growth Rate) – průměr růstu FCF/EPS za posledních 10 let

- fáze konečného růstu, tzv. Terminal Stage

- zde se používá konečná míra růstu (Perpetual Growth Rate) – tou bývá míra inflace a její hodnota by měla být nižší než diskontní sazba

Nakonec do výpočtu musíme zahrnout diskontní sazbu, celkový dluh, hotovost společnosti a počet akcií v oběhu.

Hodnoty volných peněžních toků FCF můžete dobře získat zde:

Na těchto webových stránkách si můžete sami vypočítat vnitřní hodnotu akcií pomocí DCF metody:

Vypočítané vnitřní hodnoty většiny firem by měly být k nalezení na těchto stránkách:

Dividend Discount Model (DDM)

DDM počítáme u společností vyplácejících dividendy. Tento model vypočítá vnitřní hodnotu akcie na základě součtu všech budoucích dividend od této společnosti. Tato částka je diskontována zpět na současnou hodnotu diskontní sazbou.

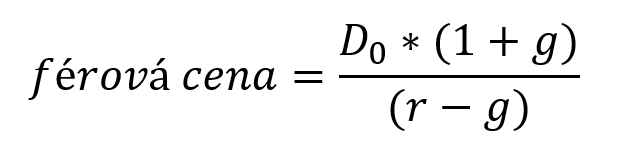

Gordonův růstový model

Používá se pro oceňování firmy, u které se očekává konstantní rychlost růstu dividendy.

Pro výpočet je potřeba vyplnit aktuální roční dividendu D0, diskontní sazbu (požadovanou konstantní míru výnosu) r a očekávanou konstantní rychlost růstu dividend g.

Vícestupňový H-model

H-model lze využít, pokud u společnosti předpokládáme počáteční rychlejší růst dividendy a její následný pomalejší růst.

Do vzorce je opět třeba vyplnit aktuální roční dividendu D0, diskontní sazbu r, avšak nově očekávanou počáteční vysokou rychlost růstu dividend g1, očekávanou navazující stabilní rychlost růstu dividend g2 a poločas období vysokého růstu H.

Grahamovo číslo

Metoda výpočtu vnitřní hodnoty akcie navržené Benjaminem Grahamem.

Při výpočtu se využívá zisku na akcii (EPS) a účetní hodnoty na akcii (BVPS).

Podmínky:

- P/E by měl být nižší nebo roven 15 a P/B nižší než 1,5

- výraz (P/E * P/B) musí být nižší nebo roven 25

Grahamovo číslo lze zjistit vyplněním dat do přiložené tabulky či na tomto odkaze:

Výpočet vnitřní hodnoty akcie dle Grahama

Další metoda výpočtu vnitřní hodnoty akcie navržené Benjaminem Grahamem.

Vzorec pro výpočet vnitřní hodnoty můžeme vidět níže:

Výpočet zahrnuje EPS za posledních 12 měsíců, očekávané tempo růstu společnosti na příštích 7-10 let (G), aktuální výnos korporátních dluhopisů AAA (Y) – lze jej najít zde: https://fred.stlouisfed.org/series/AAA. Hodnota 4,4 představuje průměrný výnos korporátních dluhopisů AAA (lze zaměnit aktuálnější hodnotou) a hodnota 8,5 je základ P/E pro společnost, která neroste.

Hodnotu 8,5 lze nahradit výpočtem P/E = 1/r, kde r jsou náklady vlastního kapitálu (cost of equity). Pro výpočet vlastního kapitálu lze využít stránky: https://stablebread.com/finance-and-investment-calculators/cost-of-equity-calculator/, nebo jej lze najít např. zde:

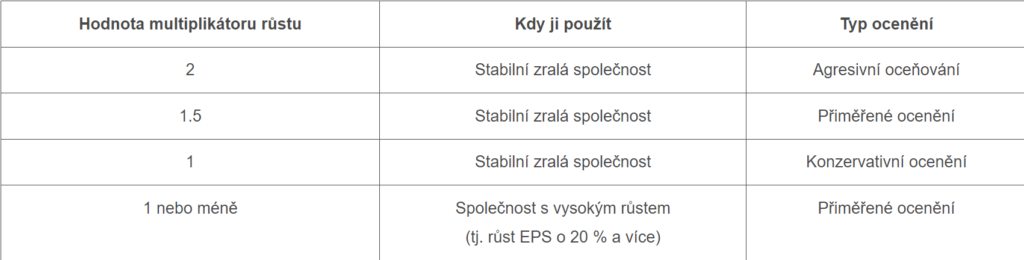

Hodnota 2 je růstový multiplikátor, který lze pozměnit dle tabulky níže:

Hodnotu 8,5 představující P/E nerostoucí společnosti lze také změnit dle přiložené tab.:

Bezrizikovou sazbou se rozumí úroková sazba tříměsíční státní pokladniční poukázky USA

Vnitřní hodnotu lze vypočítat zde: https://www.omnicalculator.com/finance/intrinsic-value

a zde: https://khanzinvest.com/benjamin-graham-intrinsic-value-calculator/

Peter Lynch

Další metodou výpočtu férové ceny akcie s využitím zisku společnosti je výpočet dle Petera Lynche. Využívá se především pro rychle rostoucí společnosti, kde by mělo platit, že P/E je menší nebo rovno rychlosti růstu zisků. Správně by se měl využívat pouze pro společnosti s rychlostí růstu zisků alespoň 5 %. Aby byl využitelný pro všechny firmy, lze zahrnout do výpočtu dividendový výnos.

Za růst zisků nejčastěji dosazujeme průměrný růst zisků společnosti za posledních 5 let s využitím EPS nebo EBITDA. Stejně tak můžeme dosadit předpokládaný růst do budoucna dle odhadů dané společnosti či analytiků. Za P/E doplňujeme dosavadní P/E ratio, za dividendový výnos očekávaný roční dividendový výnos a za EPS vykázaný zisk na akcii za uplynulý rok.

Vyhodnocení:

| Reálná hodnota Petera Lynche | Ohodnocení akcií dle Petera Lynche |

| PL < 0,5 | VELMI NADHODNOCENÉ |

| 0,5 < PL < 1 | NADHODNOCENÉ |

| 1 < PL < 2 | FÉROVĚ OHODNOCENÉ |

| 2 < PL < 3 | PODHODNOCENÉ |

| PL > 3 | VELMI PODHODNOCENÉ |

Výpočet zde: https://khanzinvest.com/peter-lynch-value-calculator/

Pro získání přesné férové ceny lze využít vzorce od Petera Lynche.

Pro vysoce růstové firmy:

Výpočet zde: https://www.fairvalue-calculator.com/en/peter-lynch-fair-value-calc/

Pro firmy s nízkým růstem EPS (např. pro dividendové akcie):

TIP: Vnitřní hodnotu akcie lze vypočítat zde: https://www.omnicalculator.com/finance/intrinsic-value

Další modely pro výpočet vnitřní hodnoty akcií:

Existuje mnoho způsobů, jak počítat vnitřní hodnotu akcie, přičemž další 3 možnosti jsou uvedeny v přiložené excelové tabulce:

- P/E multiple

- EV/EBITDA multiple

- Ziskové modely

Pokračujte na nový článek, pro který jsme sestrojili ultimátní tabulky pro sestavení strategie výběru akcií pomocí bankrotních a bonitních modelů valuace, viz článek.

Nakupuj akcie u ověřených brokerů!

Dobrý den, mohu také poprosit o zaslání tabulky? Moc děkuji

zdravíčko, je tam!

Dobrý den,

mohu poprosit o zaslání tabulky na mail?

Děkuji

Zdravím, posláno! 🙂

PP

Dobrý den, požádal bych o zaslání excelu, pokud je možné. Díky

Napište na mail

Dobrý den, mohu poprosit o zaslání tabulky s výpočtem férové ceny dle 9 různých modelů? Děkuji, MP

Dobrý den,

mohl bych rovněž poprosit/požádat o zaslání této tabulky? Předem děkuji.

Dobrý den, samozřejmě, máte to na emailu. MŠ.

Dobrý den,

mohl bych rovněž poprosit/požádat o zaslání této tabulky? Předem děkuji.

Dobrý den, samozřejmě, máte to na emailu. MŠ.

Dobrý den,

mám zájem o zaslání tabulky. Děkuji

DD, posláno 🙂

Pro všechny ostatní, stačí napsat na mail 😀

Dobry den,

Prosim o zaslani tabulky pro vypocet.

Dekuji,

Dobrý den máte ji na eamilu.

Dobry den,

Prosím o zasláni tabulky pro výpočet.

Dekuji moc,

M.L

Dobrý den máte ji na eamilu.

Dobry den,

Prosim o zaslani tabulky pro vypocet.

Dekuji,

J.P.

Dobrý den, poslal jsem vám to na email.

Dobrý den, mám zájem o tabulku,děkuji.

Zdravím, posláno 🙂

Dobrý den, mohl bych poprosit taky o Excel 9 modelu?je to zdarma? Děkuji Vám.

DD, posílám

Pro ostatní – stačí napsat na mail 🙂

PP

Dobrý den,

mám zájem o tabulku s výpočtem férové ceny dle 9 různých modelů.

Děkuji, TV

Zdravím, posílám na mail 🙂

PP

Dobrý den.

Prosím o poslání tabulky v Excelu na výpočet ceny akcie. Děkuji

Dobrý den, zasílám vám ji na email. Michal.

Mám zájem o „tabulku s výpočtem férové ceny dle 9 různých modelů“ zdarma. Děkuji

Posílám na mail 🙂

Dobrý den, velmi zajímavý výpočet hodnoty akcie mohl bych poprosit také o tabulku?

Dobrý den, díky. Pošlu vám ji na email. 🙂

Mám zájem o „tabulku s výpočtem férové ceny dle 9 různých modelů“ zdarma. Děkuji

Posílám 🙂

Dobrý den, chtěl bych se zeptat jak počítat Dividend Discount Model (DDM) např. u Applu.

Dobrý den všem. Pokud má ještě někdo problém se zadáním tickeru do pole A1, je třeba abyste měli nastavený jazyk pro úpravy v angličtině jak je psáno zde Microsoftem:

……………………..

Poznámka: Datový typ Akcie je dostupný jenom proMicrosoft 365 nebo pro uživatele s bezplatným účtem Microsoft. Musíte mít také jazyk pro úpravy v angličtině, francouzštině, němčině, italštině, španělštině nebo portugalštině přidaný do Office jazykových předvoleb.

OPRAVA TABULKY:

1) EV/EBITDA MULTIPLE: políčko G7 (namísto výpočtu F8-47283 dosaďte F8-celkový dluh+peněžní prostředky); políčko G9 (namísto F9-47283 dosaďte F9-celkový dluh+peněžní prostředky)

Ahoj, můžu poprosit o návod/radu jak vložit ticker společnosti do pole A1.

Dobrý den, chtěl bych se zeptat. Co a jak mám zadat do pole A1. Jestli by jste mi popřípadě mohli poslat na e-mail, nějaké instrukce jak postupovat. Předem dík

Dobrý den, jak jsem již popisoval v komentářích níže: Za prvé byste měl mít aktivní účet u Microsoft Office.

Akcie to hledá přes vyhledávač Bing a normálně by to mělo fungovat tak, že zadáte do pole A1 ticker (u Microsoftu stačí jen MSFT) a buďto se vám to propíše rovnou nebo po smáčknutí ENTER kliknete opět na políčko A1 a vyběhne vám lišta, kde máte na výběr, který ticker máte na mysli. Potvrdíte a je hotovo.

Pokud toto nefunguje, napište do A1 daný ticker a nahoře v záložce DATA vyberte v DATOVÝCH TYPECH políčko AKCIE, čímž by vám to již mělo jít.

Zde je to popsáno přímo od Microsoftu:

https://support.microsoft.com/cs-cz/office/z%C3%ADsk%C3%A1n%C3%AD-ceny-akci%C3%AD-e5af3212-e024-4d4c-bea0-623cf07fbc54

Pokud vám to nebude fungovat, budete muset zadat aktuální ceny akcií a další hodnoty v bílých políčkách manuálně.

Pěkné, do A1 jsem zkusil zadat jak je psáno tiker > NYSE: O i jen O, chtěl jsem se podívat na Realty Income a nejde mi to. Neobjevuje se mí tam ten „domeček.“ Co přesně a jak se má zadat do buňky A1?

Předem děkuji

Dobrý den, díky. Měl by se vám tam objevit otazník a po dvojím kliknutí na něj by se měla otevřít možnost vybrání o jakou akcii se jedná.

Bohužel, žádný otazník se mi neukazuje. Mohl byste mi tu zanechat email, poslal bych vám snímek obrazovky, aby bylo jednodušší identifikovat problém.

Předem děkuji

Pokud se vám tam neobjeví, bude to tím, že nejste přihlášený v Microsoft Excel, tudíž byste měl mít tuto službu aktivní. Jestliže vám to nepůjde, hodnoty v bílých polích (vč. aktuální ceny akcie) se vám nezobrazí dle zadaného Tickeru a budete je muset vyplnit manuálně. Ale klidně pošlete na email: safranecek10@seznam.cz.

Super článok , ďakujem za super prínosné informácie

Děkujeme.

Díky!

Ahoj… velmi zajímavé. Mohu poprosit o tabulku? Děkuji

Děkujeme, napište na mail: info@tradecz.cz

Pěkné

Děkujeme