Akcie Honeywell International – diverzifikovaný byznys vhodný do každého portfolia? Průmyslový konglomerát Honeywell International

Jakmile jsem se doslechl, že společnost Alphabet uzavírá smlouvu o spolupráci se společností Honeywell, začal jsem se zajímat o povahu tohoto byznysu, jelikož jsem o něm dosud neslyšel. Okamžitě mě upoutalo její rozmanité portfolio zaměřující se mimo jiné na automatizaci procesů. Dnes proto provedeme detailní analýzu této společnosti a posoudíme její potenciál jako vhodné investiční příležitosti.

- Akcie Honeywell video

- Segmenty podnikání Honeywell

- 1. Aerospace (Letecký a kosmický průmysl)

- 2. Building Automation (Automatizace budov)

- 3. Industrial Automation (Průmyslová automatizace)

- 4. Energy and Sustainability Solutions (Energetická a udržitelná řešení)

- Příklady velkých kontraktů s jejich zákazníky

- Aktuální novinky v podnikání Honeywell:

- Poslední uskutečněné akvizice Honeywell:

- Počet zaměstnanců Honeywell

- FINANČNÍ SITUACE HONEYWELL

- Bankrotní a bonitní modely Honeywell

- Finanční výsledky za 3Q 2024 Honeywell

- Tržby Honeywell (Sales):

- Segmentová marže Honeywell (Segment Margin):

- Upravený zisk na akcii Honeywell (Adjusted EPS):

- Volné cash flow Honeywell (Free Cash Flow):

- Backlog Honeywell (objednávky):

- Výsledky jednotlivých segmentů za 3Q 2024

- Vývoj klíčových finančních ukazatelů Honeywell

- Tržby Honeywell (Revenue)

- EBITDA Honeywell

- Čistý zisk Honeywell (Net Income)

- Zředěný EPS Honeywell (diluted Earnings per Share)

- Celková aktiva akcie Honeywell (Total Assets)

- Dlouhodobý dluh Honeywell (Long Term Debt)

- Free Cash Flow Honeywell

- Dividendy Honeywell

- Zpětný odkup vlastních akcií Honeywell

- Ziskové marže Honeywell

- Gross Margin (Hrubá marže) %

- Operating Margin (Provozní marže) %

- EBITDA Margin (EBITDA marže) %

- Net Margin (Čistá marže) %

- FCF Margin (Marže volného cash flow) %

- Souhrn

- Poměrové ukazatele profitability Honeywell

- Návratnost aktiv (ROA) %

- Návratnost vlastního kapitálu (ROE) %

- Návratnost investovaného kapitálu (ROIC) %

- Souhrn

- Poměrové ukazatele solventnosti (zadlužení)

- Poměr dluhu k vlastnímu kapitálu (Debt/Equity)

- Poměr dluhu k aktivům (Debt/Assets)

- Poměr hotovosti k dluhu (Cash/Debt)

- Souhrn

- Poměrové ukazatele likvidity

- Rychlý poměr (Quick Ratio)

- Současný poměr (Current Ratio)

- Obrat zásob (Inventory Turnover) = cena prodaného zboží / zásoby zboží

- Obrat pohledávek (Receivables Turnover)

- Souhrn

- Ukazatele kapitálových výdajů Honeywell

- Capex/Operating Cash Flow (Kapitálové výdaje vůči provoznímu peněžnímu toku)

- Souhrn

- PŘEDPOVĚĎ BUDOUCÍHO VÝVOJE SPOLEČNOSTI HONEYWELL

- Prognóza pro 4. čtvrtletí 2024

- Plán na celý rok 2024

- Předpověď finančních výsledků na nadcházející roky

- Organický růst tržeb Honeywell (Organic Growth)

- Hrubá marže Honeywell (Gross Margin)

- Segmentová marže Honeywell (Segment Margin)

- Upravená FCF marže Honeywell (Adjusted FCF Margin)

- Upravený růst EPS Honeywell (Adjusted EPS Growth)

- Valuace podniku a akcií Honeywell

- 1. Price to Earnings (P/E) Ratio

- 2. Price to Sales (P/S) Ratio

- 3. Price to Free Cash Flow (P/FCF) Ratio

- 4. Price to Book (P/B) Ratio

- 5. Enterprise Value to EBITDA Ratio

- Souhrn

- Určení férové ceny akcie dle speciální výpočetní tabulky

- Shrnutí investiční teze pro akcie Honeywell

- Klady investice do akcií Honeywell

- Zápory investice do akcií Honeywell

- Numerické hodnocení akcií Honeywell

- Konečné hodnocení: 7/10

- Nakupuj akcie u ověřených brokerů!

Společnost Honeywell byla založena v roce 1906 jako firma specializující se na výrobu regulátorů teploty a vytápěcích systémů. Díky inovacím a kvalitnímu portfoliu výrobků si brzy získala pozici jednoho z klíčových hráčů v oblasti regulace tepla.

V průběhu 20. století se společnost začala diverzifikovat a rozšiřovat své podnikání do dalších technologických oblastí.

Tento růst byl posílen zejména akvizicemi, mezi které patřilo například spojení se společností Minneapolis-Honeywell Regulator Company v roce 1927, což jí umožnilo rychlý růst a vstup na nové trhy.

V 80. a 90. letech Honeywell významně rozšířil své portfolio akvizicí společnosti AlliedSignal, což vedlo ke sloučení technologických a průmyslových segmentů. Toto spojení položilo základy pro vznik silného konglomerátu, který se mohl zaměřit na nové příležitosti v oblasti letectví, obrany, automatizace budov a dalších průmyslových segmentů. Akvizice a rozšíření se však nezastavily jen u AlliedSignal, Honeywell pokračoval ve strategických nákupech a integraci společností, čímž se etabloval jako globální technologický lídr.

Díky důrazu na inovace, technologický vývoj a strategickou diverzifikaci se Honeywell stal jedním z největších konglomerátů na světě. Společnost nyní působí ve více než 70 zemích a poskytuje pokročilá řešení v oblastech, jako je letecký průmysl, energetika, automatizace a bezpečnost.

Akcie Honeywell video

Segmenty podnikání Honeywell

1. Aerospace (Letecký a kosmický průmysl)

- Avionické systémy a software: systémy řízení letu, navigace, komunikační technologie, radary a zobrazovací systémy.

- Motory a hnací systémy: motory pro menší letadla, drony a vrtulníky.

- Produkty a služby pro údržbu a opravy (MRO): servisní balíčky pro letadla a letecké společnosti.

- Senzory a kontrolní systémy: senzory pro měření teploty, tlaku a sledování letového provozu.

Zákazníci:

- Boeing, Airbus, Delta Airlines, American Airlines, United Airlines, NASA

Konkurenti:

- Collins Aerospace, GE Aviation, Thales Group, Safran, Raytheon Technologies, Lockheed Martin

2. Building Automation (Automatizace budov)

- Inteligentní řízení budov: HVAC systémy, osvětlení a energetický management.

- Bezpečnostní systémy: detektory kouře, kamerové systémy, elektronické zámky a systémy řízení přístupu.

- Software pro chytré budovy: řešení IoT pro zvyšování komfortu a udržitelnosti.

- Požární ochrana: evakuační systémy, detekce kouře a integrace do celkové automatizace.

Zákazníci:

- Hilton Hotels & Resorts, Marriott International, General Electric (GE), ExxonMobil, Johnson & Johnson, Walmart, HSBC, Amazon, Tesla, UnitedHealth Group

Konkurenti:

- Johnson Controls, Siemens Building Technologies, Schneider Electric, ABB, Bosch Building Technologies

3. Industrial Automation (Průmyslová automatizace)

- Systémy řízení procesů: pokročilé DCS (Distributed Control Systems), SCADA řešení a PLC (Programovatelné logické řadiče).

- Analytické a kontrolní systémy: průmyslová čidla, systémy prediktivní údržby a IoT zařízení pro monitoring.

- Softwarová řešení: aplikace pro optimalizaci průmyslových procesů, AI a machine learning pro prediktivní analýzy.

- Robotika a automatizace: robotická ramena, řešení pro zlepšení efektivity ve výrobě.

Zákazníci:

- BASF, General Electric, Ford Motor Company, Siemens Energy, Chevron, Procter & Gamble

Konkurenti:

- Siemens, Rockwell Automation, ABB, Emerson Electric, Yokogawa

4. Energy and Sustainability Solutions (Energetická a udržitelná řešení)

- Řešení pro energetickou efektivitu: produkty pro snižování spotřeby energie ve výrobě a budovách.

- Technologie pro obnovitelné zdroje: řešení pro solární energii, bateriové systémy a energetické úōžiště.

- Chemikálie a materiály: katalyzátory a pokročilé materiály pro udržitelnější průmyslovou výrobu.

- Digitální platformy: analytické systémy pro sledování spotřeby energie a optimalizaci procesů.

Zákazníci:

- BP, TotalEnergies, Chevron, Tesla, ExxonMobil, BASF, Dow Chemical, General Motors

Konkurenti:

- Siemens Energy, Schneider Electric, 3M Company, ABB, Emerson Electric, Rockwell Automation, Yokogawa

Příklady velkých kontraktů s jejich zákazníky

- Ministerstvo energetiky USA (8,3 mld. $ v roce 2021) – Realizace čištění areálu v Oak Ridge, kde společnost se postará o dekontaminaci a správu tohoto zařízení.

- Ministerstvo obrany USA (3,5 mld. $ v roce 2020) – Modernizace GPS navigace, kterou zajistí bezpečný přenos signálů pro americké letectvo i zahraniční armády.

- Ministerstvo energetiky USA (2,6 mld. $ v roce 2016) – Honeywell získal od Národního úřadu pro jadernou bezpečnost smlouvu na provoz výzkumné laboratoře pro zařízení nové generace pro přeměnu elektrické energie na krátké pulzy o obrovském výkonu.

- Armáda USA (1,1 mld. $ v roce 2020) – Vylepšení tankových motorů, kde firma provádí úpravy motorů tanků M1 Abrams pro zefektivnění jejich účinnosti a ke snížení nákladů na servis.

- Americké letectvo (1,0 mld. $ v roce 2018)

- NASA (0,8 mld. $ v roce 2003)

Aktuální novinky v podnikání Honeywell:

- Společný projekt s Google Cloud: Honeywell a Google Cloud oznámily spolupráci na urychlení autonomních operací v průmyslovém sektoru pomocí AI agentů. Tato spolupráce má za cíl zlepšit produktivitu a snížit náklady na údržbu.

- Plán na oddělení divize pokročilých materiálů: Honeywell plánuje oddělit svou divizi pokročilých materiálů do samostatné veřejně obchodované společnosti. Tento krok je součástí strategie optimalizace portfolia a zaměření na tři hlavní megatrendy: automatizaci, budoucnost letectví a energetickou transformaci.

- Možnost rozčlenění leteckého průmyslu: Po výzvě aktivistického investora Elliott Investment Management k rozdělení průmyslového konglomerátu Honeywell posuzuje možný vedlejší produkt svého leteckého a kosmického sektoru.

- Možná megafúze letecké divize: Honeywell v případě rozdělení jejich podnikání uvažuje o možné fúzi letecké divize s GE Aerospace.

Poslední uskutečněné akvizice Honeywell:

- CAES Systems

- Datum akvizice: 3Q/2024

- Částka: 1,9 miliardy USD

- Popis: CAES Systems se specializoval na vývoj a testování elektroniky pro letecký a obranný průmysl, včetně anténních systémů a komunikačních sítí.

- Carrier Global Corporation

- Datum akvizice: 2Q/2024

- Částka: 4,9 miliardy USD

- Popis: Carrier poskytoval bezpečnostní a přístupová řešení pro komerční budovy.

- Compressor Controls Corporation

- Datum akvizice: 2Q/2023

- Částka: 0,7 miliardy USD

- Popis: CCC byl předním poskytovatelem řešení pro řízení a optimalizaci turbín/čerpadel/kompresorů pro ropný a plynárenský průmysl.

Počet zaměstnanců Honeywell

- Počet zaměstnanců se snížil z 131 tisíc v roce 2017 na 95 tisíc v roce 2024.

- Tento pokles počtu zaměstnanců může být důsledkem restrukturalizace společnosti, automatizace či zefektivnění výroby nebo prodeje určitých částí byznysu.

FINANČNÍ SITUACE HONEYWELL

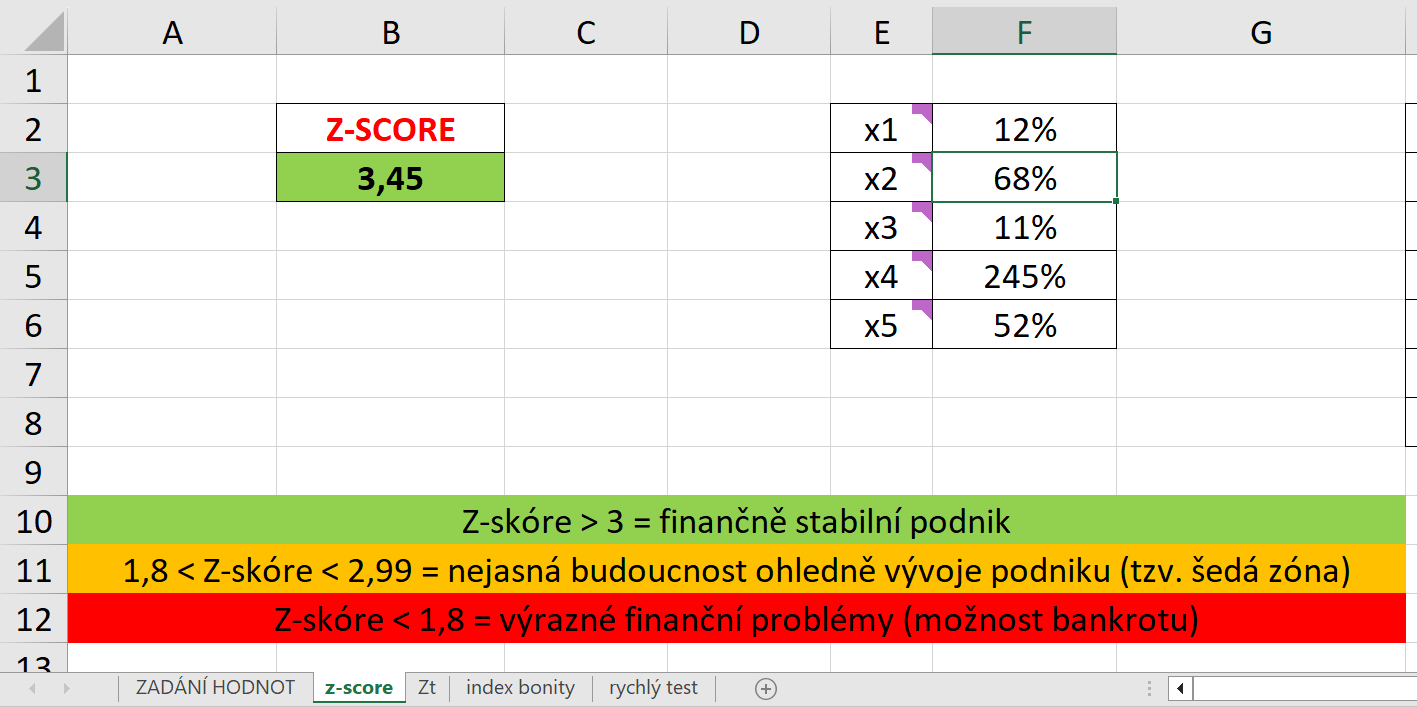

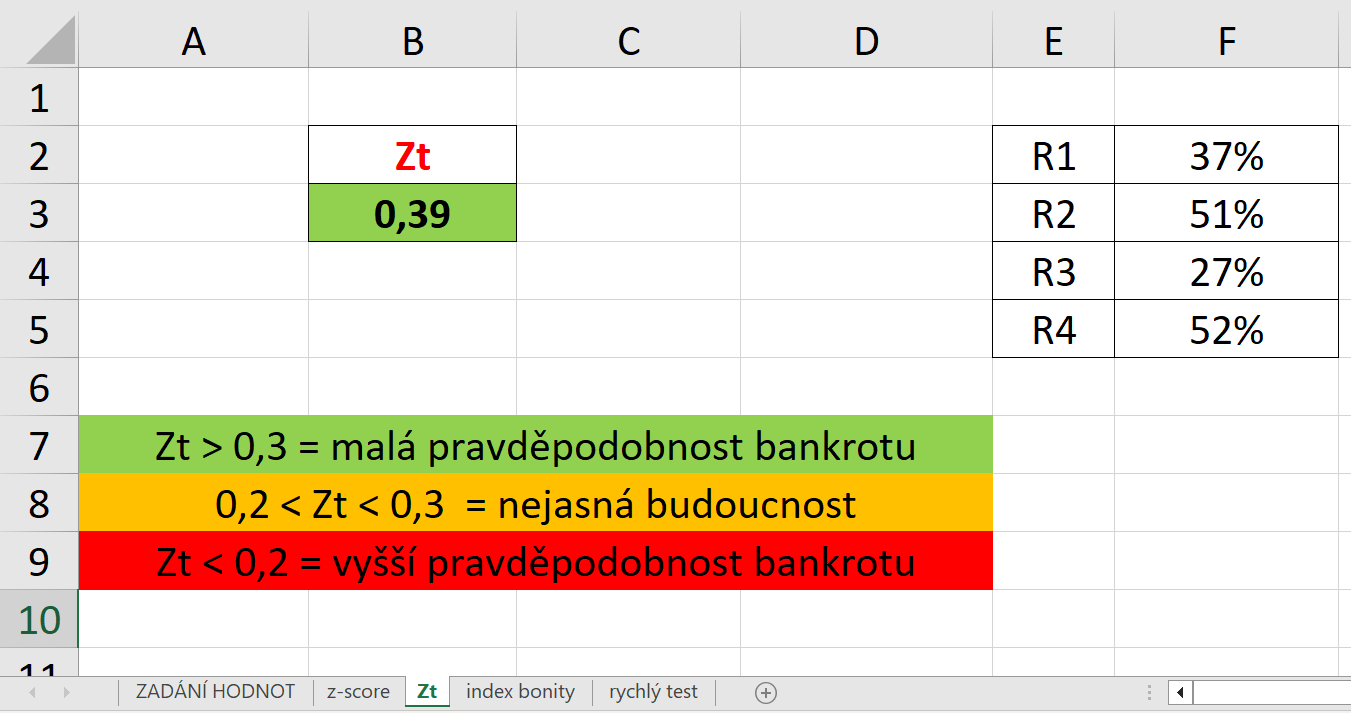

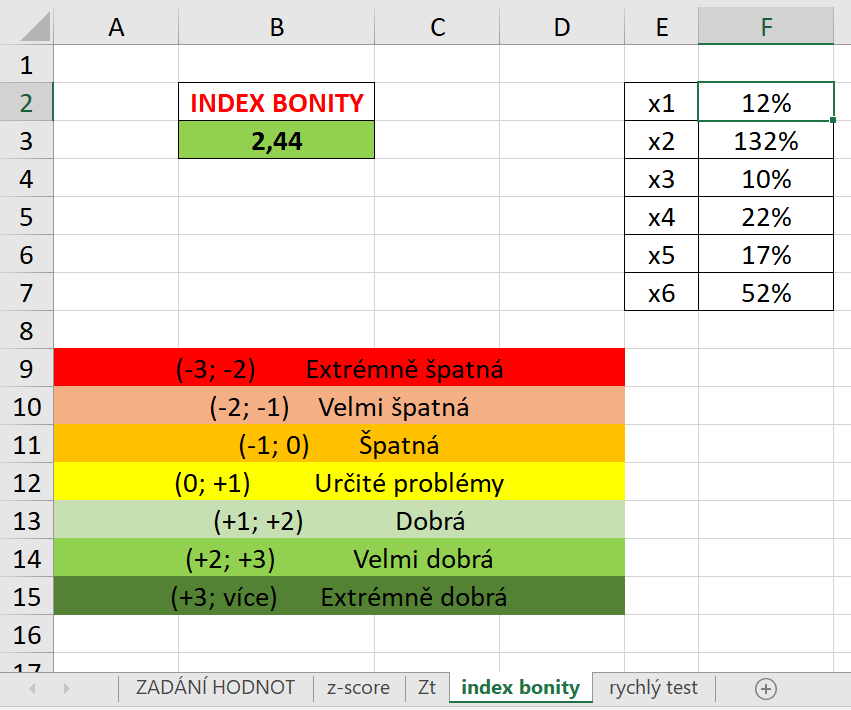

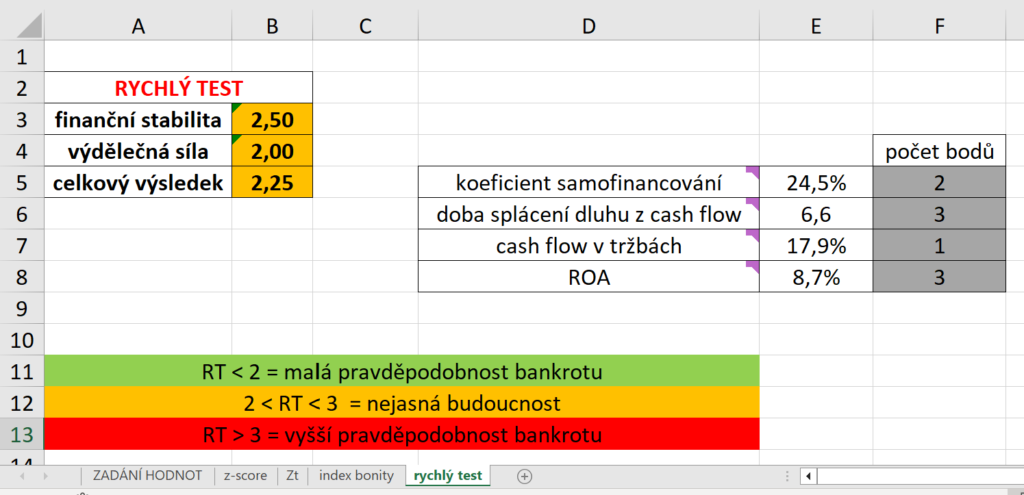

Bankrotní a bonitní modely Honeywell

Finanční zdraví společnosti lze posoudit pomocí různých bankrotních a bonitních modelů. Níže proto zanalyzujeme situaci společnosti Honeywell díky těchto modelům.

Vložením potřebných dat do tabulky jsme vypočítali příslušné modely, které přinášejí následující výsledky:

Výsledky ukazují, že společnost by v budoucnu neměla čelit významným finančním potížím a riziko jejího krachu je nízké.

Altmanův bankrotní model (Z-score) dosáhl hodnoty nad hranicí 3, což potvrzuje finanční stabilitu společnosti.

Taflerův bankrotní model (Zt) se rovněž nachází v rozmezí, které neindikuje riziko bankrotu.

Index bonity dosahuje velmi dobré úrovně, což také svědčí o solidní finanční situaci společnosti.

Rychlý test vykazuje mírně slabší výsledky: Celkově se nachází na spíše průměrné úrovni, avšak dílčí ukazatele odhalují různé aspekty finančního zdraví. Rentabilita tržeb dosahuje výborných 17,9 %. Síla vlastního kapitálu činí 24,5 %, což odpovídá hodnocení 2 z 5 (velmi dobré). Naopak návratnost aktiv (8,7 %) a doba splácení dluhu z cash flow (6,6 let) se nacházejí na průměrné úrovni, hodnocené 3 z 5.

Finanční výsledky za 3Q 2024 Honeywell

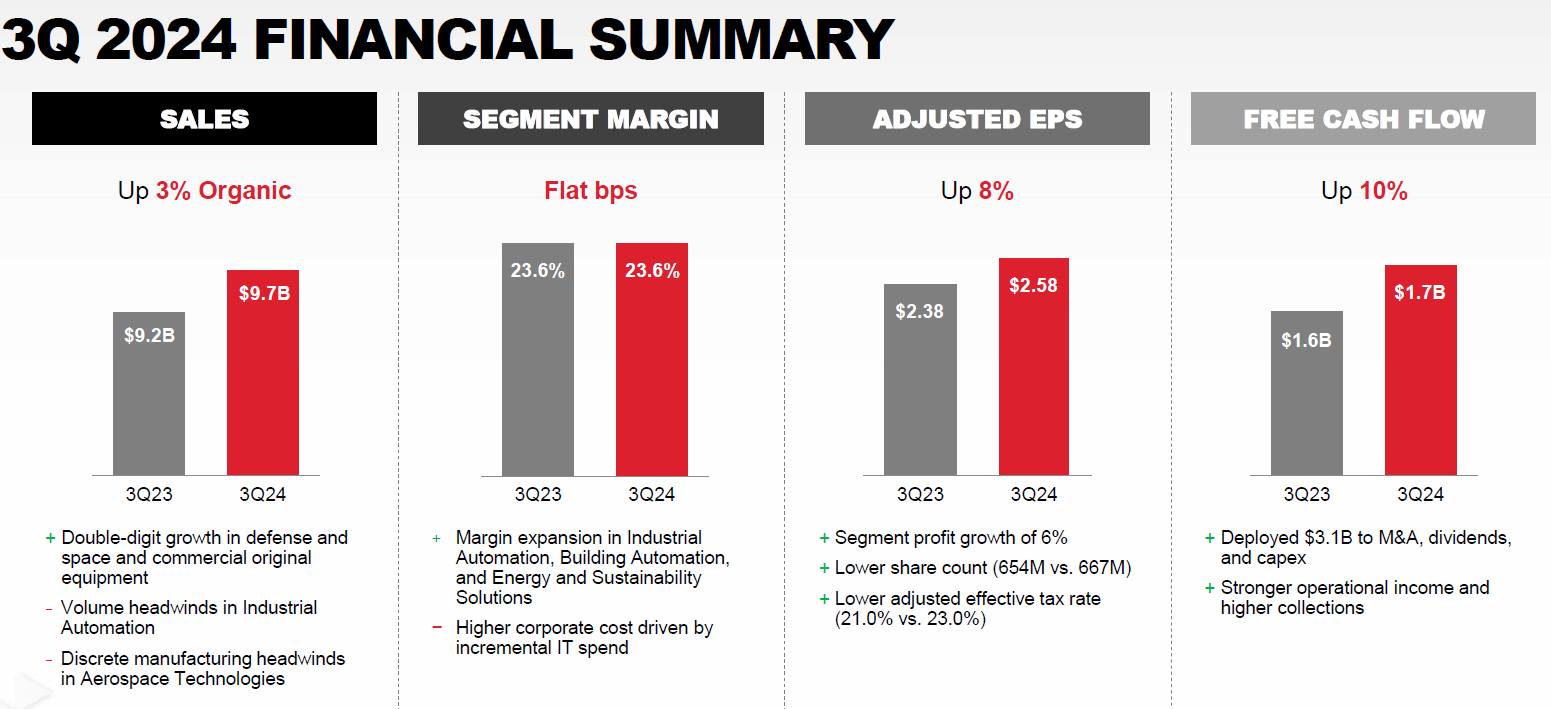

Honeywell dosáhl ve třetím čtvrtletí roku 2024 stabilních výsledků. Jak je patrné z přiloženého obrázku, došlo k růstu příjmů, zisku na akcii (EPS) i volného cash flow (FCF), zatímco segmentová marže zůstala meziročně na stejné úrovni.

Tržby Honeywell (Sales):

- Hodnota: $9,7 miliardy (organický růst +3 % oproti 3Q23).

- Pozitivní faktor: Silný růst v segmentu obrany, vesmíru a komerčního letectví.

- Negativní faktor: Pokles objemů v segmentu Industrial Automation a výrobní problémy v segmentu Aerospace Technologies.

Segmentová marže Honeywell (Segment Margin):

- Hodnota: 23,6 % (stagnace oproti 3Q23).

- Pozitivní faktor: Zlepšení marží ve třech segmentech: Industrial Automation, Building Automation a Energy and Sustainability Solutions.

- Negativní faktor: Vyšší korporátní náklady spojené s IT investicemi.

Upravený zisk na akcii Honeywell (Adjusted EPS):

- Hodnota: 2,58 $ (růst o 8 % oproti 3Q23).

- Pozitivní faktor: Růst segmentového zisku o 6 %. Zpětný odkup akcií z 667 milionů na 654 milionů (příspěvek do EPS = 1,9 %). Nižší efektivní daňová sazba (21 % vs. 23 %).

Volné cash flow Honeywell (Free Cash Flow):

- Hodnota: $1,7 miliardy (nárůst o 10 % oproti 3Q23).

- Pozitivní faktory: Vyšší provozní zisk a zlepšení výbírání pohledávek.

- Negativní faktor: Vyšší kapitálové výdaje.

Backlog Honeywell (objednávky):

- Na rekordní úrovni $34 miliard (+10 % meziročně).

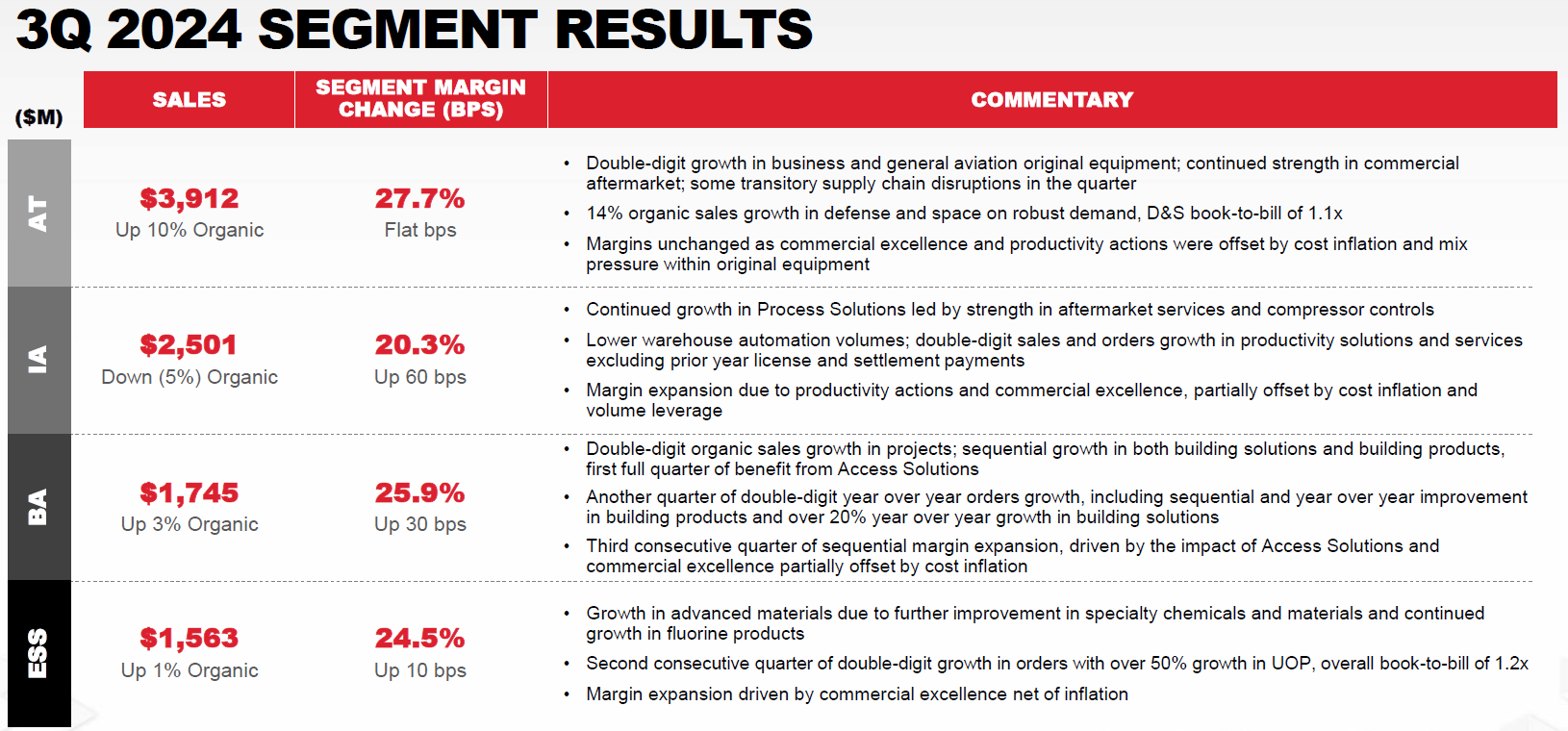

Výsledky jednotlivých segmentů za 3Q 2024

Na základě následujícího obrázku můžeme lépe pochopit, jak si Honeywell vede z hlediska příjmů a marží v jednotlivých segmentech svého podnikání.

1. AT (Aerospace Technologies)

- Tržby: $3,912 milionu (organický růst +10 %)

- Marže segmentu: 27,7 % (nezměněno)

- Důležité aspekty:

- Dvouciferný růst v obchodním a všeobecném letectví.

- Silná poptávka v oblasti obrany a vesmírného průmyslu.

- Marže stabilní díky zlepšení produktivity, efektivity a obchodních strategií.

2. IA (Industrial Automation)

- Tržby: $2,501 milionu (organický pokles -5 %)

- Marže segmentu: 20,3 % (+60 bazických bodů)

- Důležité aspekty:

- Pokračující růst v procesních řešeních, zejména v poprodejních službách a řízení kompresorů.

- Nižší objemy v automatizaci skladů.

- Růst marže díky zlepšení produktivity, efektivity a obchodních strategií.

3. BA (Building Automation)

- Tržby: $1,745 milionu (organický růst +3 %)

- Marže segmentu: 25,9 % (+30 bazických bodů)

- Důležité aspekty:

- Dvouciferný růst tržeb ve stavebních řešeních a stavebních produktech.

- První kvartál zisku z akvizice Access Solutions.

- Sekvenční růst marže díky zlepšení produktivity, efektivity a dopadu Access Solutions.

4. ESS (Energy and Sustainability Solutions)

- Tržby: $1,563 milionu (organický růst +1 %)

- Marže segmentu: 24,5 % (+10 bazických bodů)

- Důležité aspekty:

- Růst pokročilých materiálů (specializovaných chemikálií a materiálů), např. produkty na bázi fluoru.

- Druhý po sobě jdoucí kvartál dvouciferného růstu objednávek, s více než 50% růstem UOP technologií pro rafinaci ropy, zpracování plynu a další průmyslové aplikace.

Vývoj klíčových finančních ukazatelů Honeywell

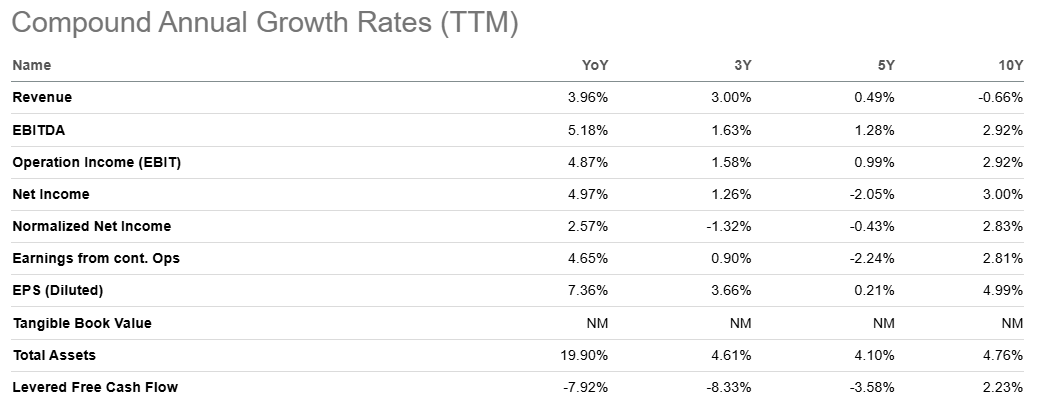

Nejprve se zaměřme na vývoj růstu různých ukazatelů v posledních letech. Analýza průměrného ročního růstu (CAGR – viz níže) za jednoleté, tříleté, pětileté a desetileté období ukazuje, že vývoj společnosti Honeywell byl smíšený.

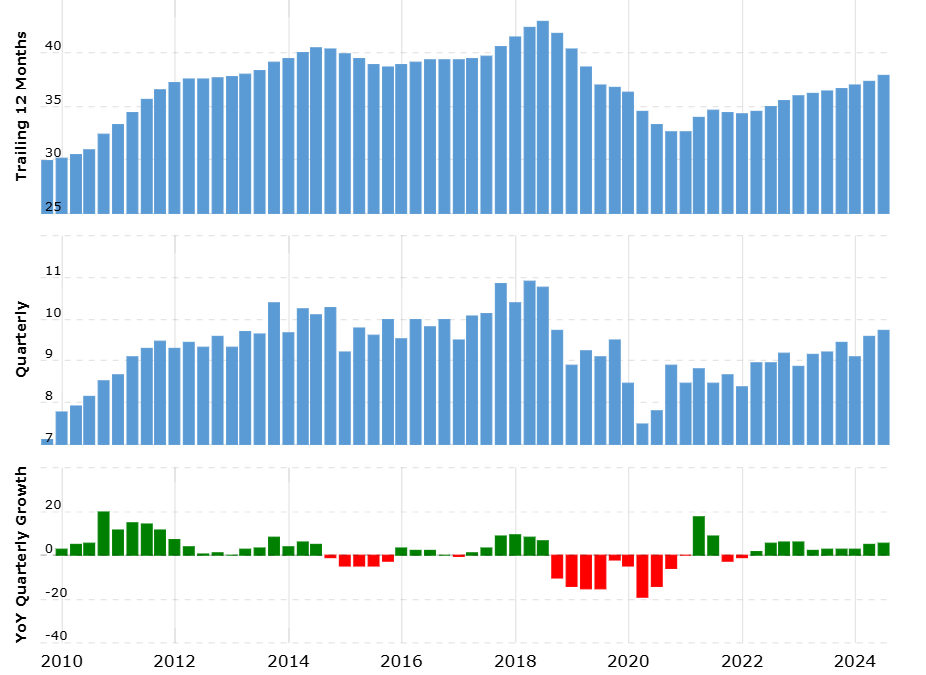

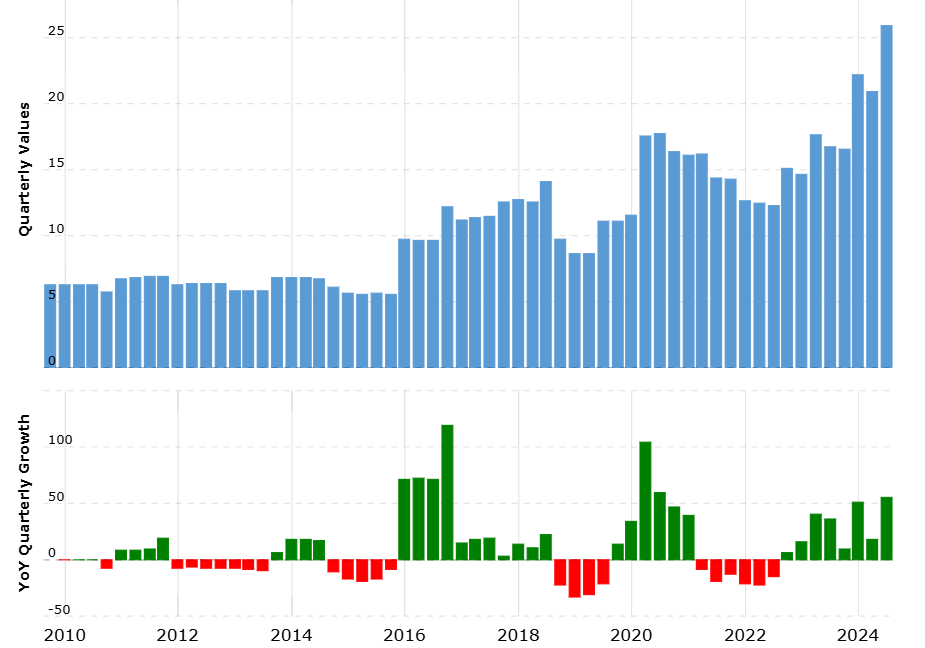

Tržby Honeywell (Revenue)

Tržby za poslední rok vzrostly o více než 3 %, zatímco ve tříletém horizontu dosáhly přibližně stejného tempa růstu. Pětiletý průměrný růst však činí pouze 0,49 %, a za posledních deset let byl růst dokonce mírně negativní, konkrétně -0,66 %.

Při pohledu na vývoj tržeb ve sloupcovém grafu je však patrné, že v letech 2019 a 2020 došlo k výraznějším poklesům jejich tržeb. Při pohledu do více historického grafu můžeme vidět, že od roku 2010 do roku 2018 tržby víceméně spíše rostly.

Tento vývoj naznačuje náročné období v letech pandemie koronaviru a navíc na konci roku 2018 došlo k vyčlenění některých divizí, což také přispělo k poklesu jejich tržeb.

Bohužel se společnosti stále nepodařilo dosáhnout stejných tržeb, jako tomu bylo v roce 2016.

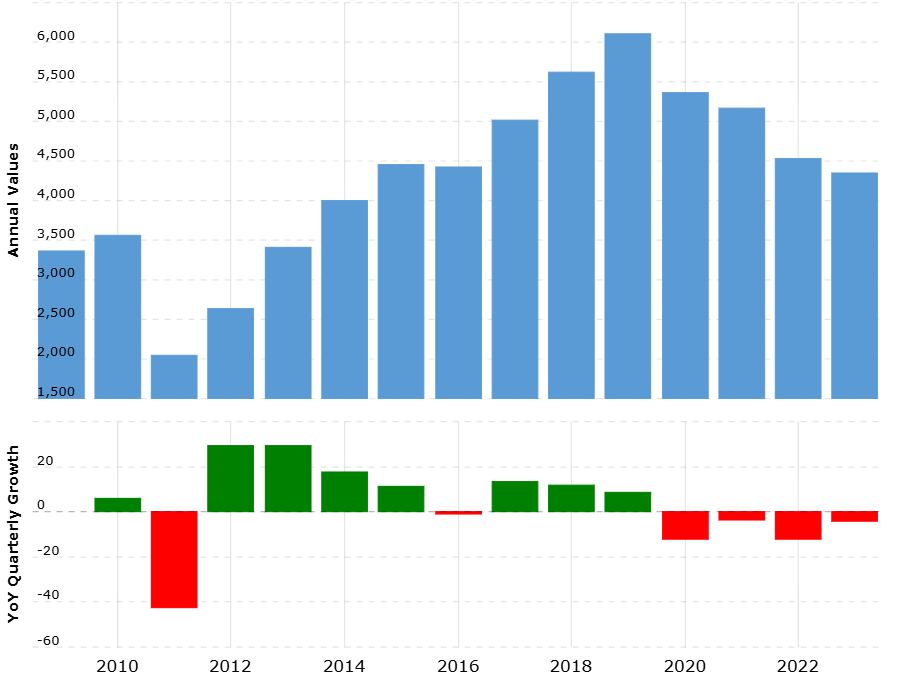

EBITDA Honeywell

EBITDA společnosti ukazuje na stabilní provozní efektivitu s ročním růstem 5,18 %. Tento růst je udržován i v 10letém horizontu (2,92 %), i když v kratších horizontech, jako jsou 3 a 5 let, růst zpomaluje (1,63 % a 1,28 %).

Při pohledu na vývoj tržeb ve sloupcovém grafu je patrná podobnost s vývojem tržeb, především v letech 2016 a 2020, kdy došlo k výraznějším poklesům EBITDA. I přesto byl vývoj více vyhlazený než vývoj tržeb.

Aktuální EBITDA se pohybuje pouze necelých 9 % nad hodnotou z roku 2016.

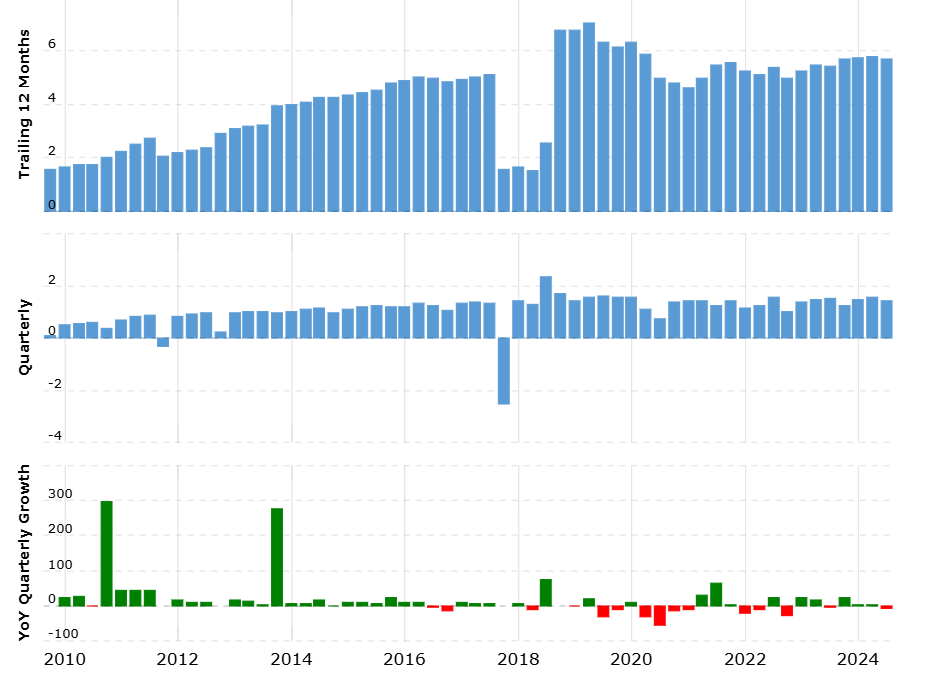

Čistý zisk Honeywell (Net Income)

Čistý zisk vykazuje meziroční růst o 4,97 %, což je známka zlepšení ziskovosti společnosti. Nicméně 5leté období ukazuje pokles o 2,05 %, což signalizuje, že společnost mohla čelit výzvám, jako jsou vyšší provozní náklady nebo jednorázové události ovlivňující její finanční výsledky. Delší 10leté období s růstem 3,00 % však svědčí o dlouhodobé stabilitě.

Při pohledu na vývoj čistého zisku ve sloupcovém grafu lze pozorovat vcelku lineární růst tržeb, pouze ve 4. čtvrtletí 2017 můžeme vidět ztrátu primárně způsobenou jednorázovými účetními náklady spojenými s daňovou reformou v USA a také náklady na restrukturalizaci firmy.

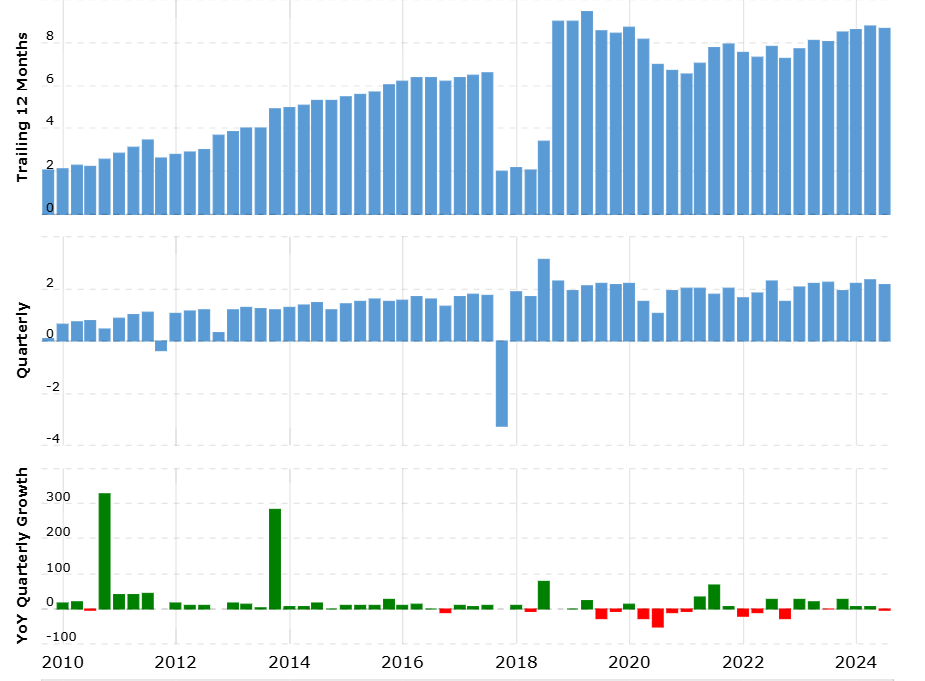

Zředěný EPS Honeywell (diluted Earnings per Share)

EPS roste nejvýrazněji, s meziročním růstem 7,36 %. To je pozitivní pro akcionáře, protože znamená vyšší návratnost jejich investic. Za poslední 10leté období EPS rostlo tempem 4,99 %.

Vývoj EPS ve sloupcovém grafu výrazně kopíruje vývoj čistého zisku, ale jeho křivka je strmější. Tento rozdíl je způsoben pravidelným odkupem vlastních akcií společností.

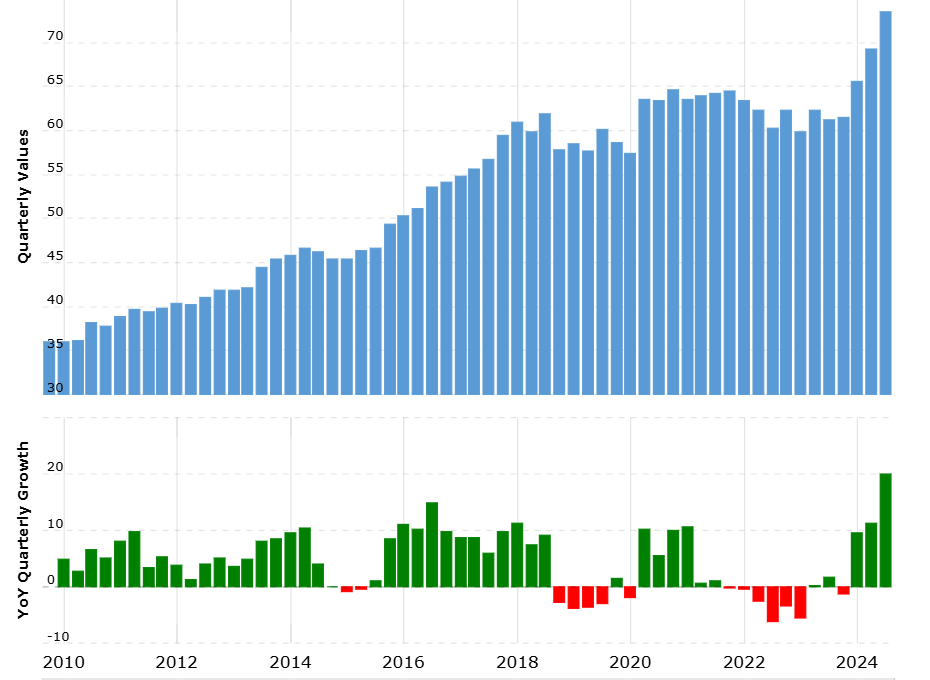

Celková aktiva akcie Honeywell (Total Assets)

Aktiva rostla za poslední rok o výrazných 19,90 %, což naznačuje expanzi společnosti a nové investice do infrastruktury a rozšiřování portfolia. I ve 3letém a 5letém horizontu je růst aktiv kolem 4 %, což ukazuje na konzistentní růst především díky prováděným akvizicím.

Dlouhodobý dluh Honeywell (Long Term Debt)

Růst aktiv je doprovázen i výrazným nárůstem dlouhodobého dluhu, který od roku 2009 vzrostl čtyřnásobně, což představuje CAGR téměř 10 %. Tento prudký nárůst, zejména v letošním roce, kdy dluh vzrostl o 9 miliard USD, je především výsledkem expanze společnosti prostřednictvím agresivního financování akvizic, což je klíčová součást jejich strategie růstu a diverzifikace portfolia.

Free Cash Flow Honeywell

FCF vykazuje meziroční růst o 46,6 %, jiný trend je vidět za 3leté (2,4 %) a 5leté období (2,3 %). Dlouhodobý růst za 10 let (2,23 %) ukazuje, že společnost je schopna generovat hotovost, ale s výraznými výkyvy.

Free Cash Flow klesá především od roku 2019 díky faktorům diskutovaným v předchozích odstavcích. To znamená, že v posledních letech byl vývoj ovlivněn především poklesem čistého zisku, nárůstem zásob a pohledávek a růstem kapitálových výdajů.

Dividendy Honeywell

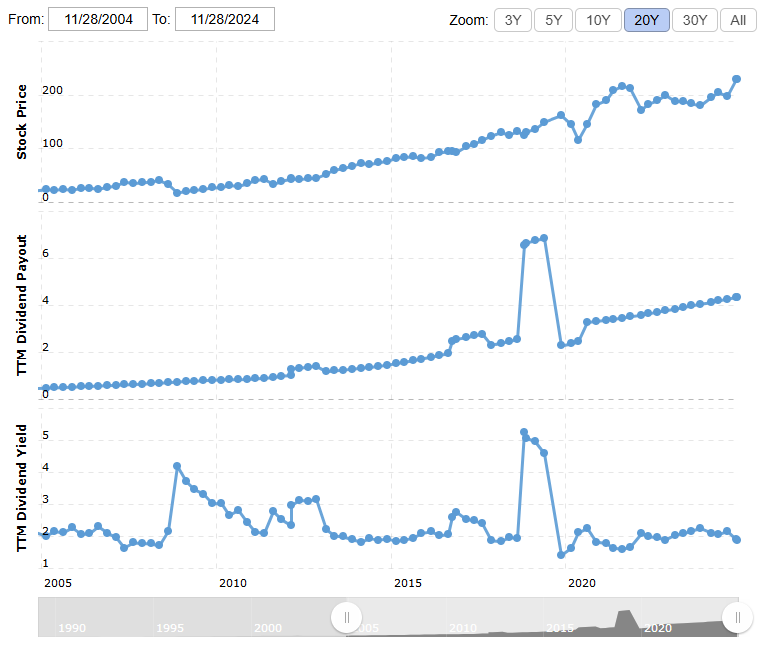

Dividendy společnosti Honeywell stabilně rostou již od roku 2005, což potvrzuje i graf níže.

Za posledních 20 let Honeywell zvyšoval svou roční dividendu průměrně o 8,8 % ročně. V letech 2016 a 2018 došlo k výraznému navýšení dividendy v důsledku vyplacení mimořádné dividendy.

V roce 2017 činila dividenda na akcii 2,74 USD, zatímco ve třetím kvartálu roku 2024 již dosahuje roční výše 4,34 USD.

Dividendový výnos (Dividend Yield) se tak za poslední roky pohybuje v rozmezí 1,7–3,1 %, přičemž průměr za posledních pět let činí 2,02 %.

Výplatní poměr (Dividend Payout Ratio) aktuálně dosahuje hodnoty 49,89 %, což je téměř shodné s pětiletým průměrem 49,69 %. V uplynulých deseti letech se však tento ukazatel pohyboval od minimálních 31 % až po maximálních přibližně 130 %.

- V posledním roce Honeywell vyplatil přibližně 2,9 miliardy USD na dividendách z celkového čistého zisku okolo 5,7 miliardy USD.

- Současná úroveň payout ratio naznačuje, že Honeywell se pohybuje na průměrných hodnotách a stále disponuje prostorem pro další navyšování dividend, ale stále si ponechává dostatečný prostor pro investice a rozvoj.

- Ve srovnání s konkurencí má Honeywell spíše nižší Dividend Payout Ratio, což ji řadí mezi společnosti s konzervativnějším přístupem k výplatě dividend.

Zpětný odkup vlastních akcií Honeywell

- Počet vydaných akcií klesá z 750,90 milionu v roce 2017 na 650,25 milionu v roce 2024. Tento pokles naznačuje, že společnost v průběhu let zpětně odkoupila své akcie s průměrným ročním odkupem okolo 2 %.

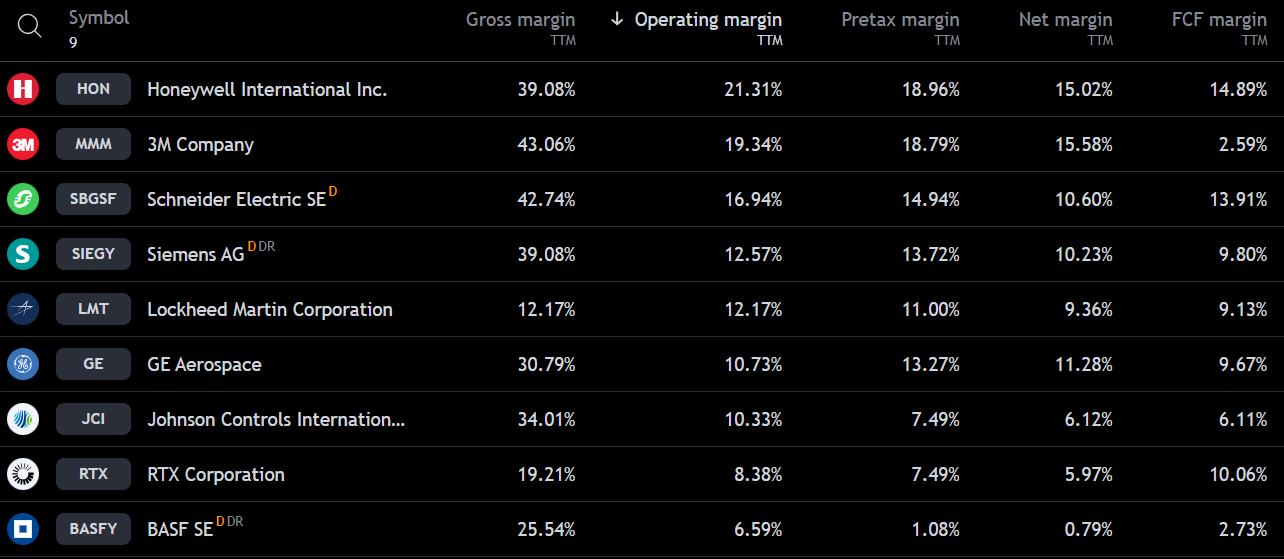

Ziskové marže Honeywell

Zleva postupně roky 2017, 2018, 2019, 2020, 2021, 2022, 2023, TTM.

Gross Margin (Hrubá marže) %

- Vývoj: Hrubá marže byla relativně stabilní, s mírnými výkyvy mezi 36,81 % v roce 2017 a 39,08 % v TTM.

- Interpretace: Stabilní hrubá marže ukazuje, že společnost si udržuje schopnost prodávat produkty za cenu s přiměřeným ziskem po odečtení nákladů na prodej. To svědčí o silném postavení na trhu a efektivní správě přímých nákladů.

- Honeywell: 39,08 %

- Nejvyšší konkurent: 3M Company (43,06 %)

- Nejnižší konkurent: Lockheed Martin (12,17 %)

- Srovnání: Honeywell má solidní hrubou marži, což ukazuje na přiměřené náklady na prodej a řadí jej mezi nejvýkonnější společnosti v tomto porovnání.

Operating Margin (Provozní marže) %

- Vývoj: Provozní marže se zvýšila z 17,65 % v roce 2017 na 21,48 % v roce 2022, poté mírně klesla na 21,31 % v TTM.

- Interpretace: Nárůst ukazuje na schopnost společnosti kontrolovat provozní náklady a zvyšovat efektivitu. Vzhledem k velikosti jejich podnikání můžeme mluvit o úsporách z rozsahu, kterých v posledních letech dobře využívají.

- Honeywell: 21,31 %

- Nejvyšší konkurent: 3M Company (19,34 %)

- Nejnižší konkurent: BASF SE (6,59 %)

- Srovnání: Honeywell vede s provozní marží 21,31 %, což ukazuje na efektivní řízení provozních nákladů. V porovnání s konkurencí je na špičce, zatímco BASF SE má výrazně nižší provozní marži.

EBITDA Margin (EBITDA marže) %

- Vývoj: EBITDA marže rostla z 20,40 % v roce 2017 a dosáhla vrcholu 25,59 % v roce 2021, poté mírně klesla na 24,84 % v TTM.

- Honeywell: 24,84 %

- Nejvyšší konkurent: 3M Company (27,54 %)

- Nejnižší konkurent: BASF SE (11,60 %)

- Srovnání: Honeywell má v porovnání s konkurenty vyšší EBITDA marži, pouze 3M Company ji má mírně vyšší.

Net Margin (Čistá marže) %

- Vývoj: Čistá marže se výrazně zvýšila z 3,81 % v roce 2017 na 16,18 % v roce 2018, poté mírně kolísala a dosáhla 15,02 % v TTM.

- Honeywell: 15,02 %

- Nejvyšší konkurent: 3M Company (15,58 %)

- Nejnižší konkurent: BASF SE (0,79 %)

- Srovnání: Honeywell má druhou nejvyšší čistou marži po 3M Company, což svědčí o dobré schopnosti přeměňovat tržby na zisk po zdanění. BASF SE vykazuje velmi nízkou čistou marži.

FCF Margin (Marže volného cash flow) %

- Honeywell: 14,89 %

- Nejvyšší konkurent: Schneider Electric (13,9 %)

- Nejnižší konkurent: BASF SE (2,73 %)

- Srovnání: Honeywell má nejvyšší marži volného cash flow mezi konkurenty, což ukazuje na vynikající schopnost generovat hotovost z provozních činností po kapitálových výdajích. Tento ukazatel je důležitý pro investory, protože ukazuje, kolik hotovosti má společnost k dispozici pro investice do rozvoje byznysu či pro výplatu dividend.

Souhrn

Ukazatele profitability společnosti Honeywell ukazují na období růstu a následnou stabilizaci ziskovosti. Je pozoruhodné, že se společnosti Honeywell podařilo téměř zdvojnásobit většinu ziskových marží ve srovnání s obdobím 2010 až 2012. Tento výsledek svědčí o výrazném zlepšení efektivity výroby, řízení nákladů a celkové operativy. Otázkou však zůstává, zda jsou takto vysoké marže dlouhodobě udržitelné, zda hrozí jejich pokles, nebo naopak může dojít k expanzi těchto marží.

Honeywell si vede velmi dobře ve srovnání s konkurencí ve všech sledovaných maržích. Má jednu z nejvyšších hrubých, provozních a čistých marží, což ukazuje na silnou ziskovost. Marže volného cash flow je pro Honeywell obzvlášť silná, což naznačuje dobré řízení cash flow a schopnost vytvářet volnou hotovost. BASF SE, Lockheed Martin či RTX naopak vykazují jslabší výsledky ve většině sledovaných metrik, zatímco 3M Company a Schneider Electric SE jsou také silnými konkurenty.

Honeywell může dosahovat nejvyšších marží především díky diverzifikovanému portfoliu s vysokou přidanou hodnotou, přechodu na ziskovější software a služby, efektivnímu řízení nákladů a dodavatelského řetězce i využívání úspor z rozsahu.

Poměrové ukazatele profitability Honeywell

Zleva postupně roky 2017, 2018, 2019, 2020, 2021, 2022, 2023, TTM.

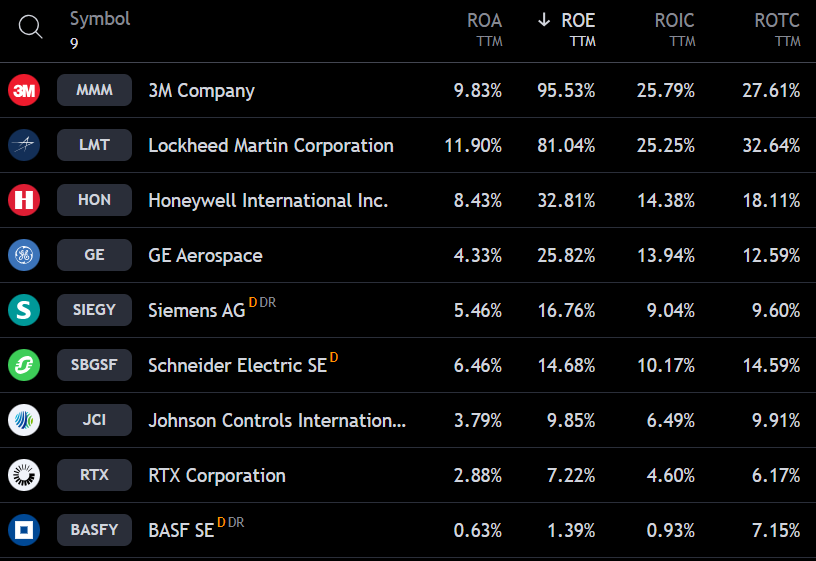

Návratnost aktiv (ROA) %

- Vývoj: ROA se pohyboval od 2,72 % v roce 2017, dosáhl maxima 11,55 % v roce 2018 a poté klesal na hodnotu 8,43 % v TTM.

- Interpretace: Tento ukazatel měří efektivitu, s jakou společnost využívá svá aktiva k generování zisku. ROA v posledních letech kolísá s vývojem zisku společnosti a zároveň mírně klesá s navyšováním aktiv především v důsledku prováděných akvizic.

- Honeywell: 8,43 %

- Nejvyšší konkurent: Lockheed Martin Corporation (11,90 %)

- Nejnižší konkurent: BASF SE (0,63 %)

- Srovnání: Honeywell má v porovnání s konkurenty průměrnou návratnost aktiv. LMT je v této oblasti lepší díky efektivnímu využívání svých aktiv, zatímco BASF SE má výrazně nižší efektivitu.

Návratnost vlastního kapitálu (ROE) %

- Vývoj: ROE vykazovalo růst na 38,16 % v roce 2018, poté pokleslo na hodnotu 32,81 % v TTM.

- Interpretace: Vyšší ROE ukazuje na efektivní využití vlastního kapitálu k vytváření zisku. Pokles v následujících letech byl způsoben, podobně jako u ROA, kolísáním zisků a růstem aktiv. Tento růst aktiv byl však vyvážen vyšší mírou zadlužení, což vedlo ke stagnaci vlastního kapitálu, který zůstává na stejné úrovni již od roku 2013.

- Honeywell: 32,81 %

- Nejvyšší konkurent: 3M Company (95,53 %) – výjimka díky výrazném poklesu vlastního kapitálu, standardně se pohybovala ROE okolo 42 %

- Nejnižší konkurent: BASF SE (1,39 %)

- Srovnání: Honeywell má dobrý ukazatel ROE, který je mírně nižší než průměrná ROE u 3M Company. Na opačné straně je BASF SE s velmi nízkým ROE. Honeywell udržuje stabilní a vysokou návratnost vlastního kapitálu, což svědčí o efektivním využívání zdrojů akcionářů.

Návratnost investovaného kapitálu (ROIC) %

- Vývoj: ROIC klesl z 23,41 % v roce 2018 na 14,38 % v TTM.

- Interpretace: Tento ukazatel ukazuje schopnost společnosti efektivně využít kapitál investovaný do podnikání. Pokles naznačuje, že investice nevytvářejí tak vysokou návratnost jako dříve, což je opět ovlivněno stejnými parametry jako u ROE. Důležité však je, že hodnota ROIC je stále vyšší než náklady na vložený kapitál WACC, což je průměrná míra návratnosti, kterou firma musí dosáhnout, aby uspokojila své investory (jak vlastníky akcií, tak věřitele). Pokud je ROIC vyšší než WACC, znamená to, že firma generuje hodnotu pro své akcionáře, protože výnosy z investovaného kapitálu převyšují náklady na jeho získání.

- Honeywell: 14,38 %

- Nejvyšší konkurent: 3M Company (25,79 %)

- Nejnižší konkurent: BASF SE (0,93 %)

- Srovnání: Honeywell má průměrný ROIC (i v porovnání s historií. 3M Company či Lockheed Martin mají však ROIC vyšší, což svědčí o jejich schopnosti generovat vyšší zisky z investic. BASF SE opět zaostává v efektivitě využití investovaného kapitálu.

Souhrn

Honeywell má obecně dobré ukazatele návratnosti, které naznačují solidní efektivitu v řízení svých aktiv, vlastního kapitálu a investovaného kapitálu.

V porovnání s konkurenty jsou na tom lépe pouze 3M Company a Lockheed Martin Corporation. Mezi podprůměrné podniky zde patří především BASF SE, RTX Corporation či Johnson Controls.

Ukazatele profitability, jako jsou ROE, ROA a ROIC, jsou ovlivněny několika faktory, včetně zisku společnosti, objemu aktiv a míry zadlužení. Při jejich porovnávání je tedy důležité zohlednit všechny tyto parametry.

Zjistíme, že společnosti jako MMM a LMT (a částečně i HON) mají vysokou míru zadlužení, což výrazně zvyšuje hodnoty těchto ukazatelů. Na druhou stranu, MMM a HON mají také vyšší ziskové marže, což pozitivně ovlivňuje jejich ROE.

Tímto způsobem můžeme lépe pochopit, jak různé faktory přispívají k celkové profitabilitě těchto společností.

Poměrové ukazatele solventnosti (zadlužení)

Zleva postupně roky 2017, 2018, 2019, 2020, 2021, 2022, 2023, TTM.

Poměr dluhu k vlastnímu kapitálu (Debt/Equity)

- Vývoj: Ukazatel se pohyboval od 1,08 v roce 2017 do 1,36 v roce 2023 s občasnými výkyvy. Za uplynulý rok však došlo k výraznému nárůstu až na hodnotu 1,84.

- Interpretace: Tento poměr ukazuje, jak je firma financována – zda více prostřednictvím dluhu, nebo vlastního kapitálu.

- Honeywell: 1,84

- Nejnižší konkurent: Schneider Electric SE (0,53)

- Nejvyšší konkurent: 3M Company (2,97)

- Srovnání: Honeywell má relativně vysoký poměr dluhu k vlastnímu kapitálu ve srovnání s většinou konkurentů. 3M Company a Lockheed Martin mají poměr ještě výrazně vyšší, což může ukazovat na větší závislost na dluhovém financování. Nejlépe jsou na tom společnosti Schneider Electric, Johnson Controls či BASF.

Poměr dluhu k aktivům (Debt/Assets)

- Vývoj: Poměr se pohyboval od 0,30 v roce 2017 do 0,35 v roce 2023 s minimálními výkyvy. Za uplynulý rok však došlo k výraznému nárůstu až na hodnotu 0,44.

- Interpretace: Tento ukazatel vyjadřuje, jak velkou část aktiv financuje společnost pomocí dluhu.

- Honeywell: 0,35

- Nejnižší konkurent: GE Aerospace (0,14)

- Nejvyšší konkurent: Lockheed Martin Corporation (0,36)

- Srovnání: Honeywell má vyšší poměr dluhu k aktivům, který je srovnatelný s Lockheed Martin a 3M Company. To naznačuje, že mají vyšší míru závazků vůči celkovým aktivům ve srovnání např. s GE Aerospace, který má jednoznačně nejnižší poměr.

Poměr hotovosti k dluhu (Cash/Debt)

- Honeywell: 0,34

- Nejnižší konkurent: Johnson Controls International (0,06)

- Nejvyšší konkurent: GE Aerospace (0,76)

- Srovnání: Honeywell má průměrnou hodnotu poměru hotovosti k dluhu, což znamená, že má přiměřené množství hotovosti k pokrytí svého dluhu. GE Aerospace má nejvyšší poměr, což naznačuje vysokou hotovostní rezervu vzhledem k dluhu, zatímco Johnson Controls International má nízkou hodnotu, což může být indikátorem nižší likvidity.

Souhrn

Zvýšení míry zadlužení Honeywell viditelné ve všech ukazatelích je důsledkem jak provedených akvizic, tak potřebou kapitálu na provozní účely během ekonomicky obtížnějších období, například během pandemie koronaviru.

Společnosti, jako jsou Schneider Electric, Johnson Controls či BASF, mají nižší míru zadlužení vůč svým aktivům či kapitálu.

Naopak je tomu u Lockheed Martin a 3M Company, avšak i u Honeywell. Tyto společnosti jsou financovány dluhem výrazněji, ale přece jen zadlužení Honeywell je i tak stále nižší než u zbylých dvou.

Na druhé straně je Lockheed Martin a 3M Company, které jsou výrazněji financovány dluhem, a Honeywell je zhlediska zadlužení za nimi.

Honeywell má přiměřené hodnoty Cash/Debt – poměru hotovosti k dluhu, což alespoň ukazuje na přiměřenou likviditu pro pokrytí některých závazků.

Poměrové ukazatele likvidity

Zleva postupně roky 2017, 2018, 2019, 2020, 2021, 2022, 2023, TTM.

Rychlý poměr (Quick Ratio)

- Vývoj: Rychlý poměr se od roku 2017 v podstatě nezměnil. Z 1,13 v roce 2017 je nyní na 1,12.

- Interpretace: Tento poměr ukazuje schopnost společnosti splácet své krátkodobé závazky pomocí svých likvidních aktiv bez potřeby prodeje zásob.

- Honeywell: 1,12

- Nejvyšší konkurent: Siemens AG (1,13)

- Nejnižší konkurent: RTX Corporation (0,73)

- Srovnání: Honeywell má solidní rychlý poměr, což znamená, že má dostatek likvidních aktiv k pokrytí svých krátkodobých závazků. Podobná čísla má i Siemens AG či Lockheed Martin, zatímco RTX Corporation a Johnson Controls vykazují nejnižší hodnotu, což může naznačovat nižší likviditu.

Současný poměr (Current Ratio)

- Vývoj: Rychlý poměr se pohyboval od 1,38 v roce 2017 s mírnými oscilacemi až po dnešní hodnotu 1,44.

- Interpretace: Tento ukazatel ukazuje celkovou schopnost společnosti pokrýt krátkodobé závazky krátkodobými aktivy.

- Honeywell: 1,44

- Nejvyšší konkurent: BASF SE (1,87)

- Nejnižší konkurent: Johnson Controls (0,94)

- Srovnání: Honeywell má dobrý běžný poměr, což ukazuje na schopnost společnosti pokrýt své krátkodobé závazky krátkodobými aktivy. BASF SE má jednoznačně nejvyšší běžný poměr, což naznačuje vysokou likviditu, zatímco Johnson Controls a RTX Corporation jsou na spodním konci spektra.

Obrat zásob (Inventory Turnover) = cena prodaného zboží / zásoby zboží

- Vývoj: Obrat zásob klesl z 5,70 v roce 2017 až na nynějších 3,74.

- Interpretace: Tento ukazatel měří, jak efektivně společnost dokáže prodat své zásoby během roku. Aktuální nižší číslo signalizuje pokles poptávky po produktech a větší problémy s řízením zásob, které se jim poslední roky navyšují ve skladech. Na druhou stranu je to mírně ovlivněno snížením nákladů na vyrobené zboží.

- Honeywell: 3,74

- Nejvyšší konkurent: Lockheed Martin Corporation (19,13)

- Nejnižší konkurent: GE Aerospace (2,82)

- Srovnání: Honeywell má spíše podprůměrný obrat zásob, což znamená, že jeho zásoby nejsou prodávány a nahrazovány až tak rychle (především ve srovnání s historií). Lockheed Martin má velmi vysoký obrat zásob, což ukazuje na rychlou rotaci zásob, zatímco GE Aerospace má nejnižší obrat zásob.

Obrat pohledávek (Receivables Turnover)

- Interpretace: Obrat pohledávek udává, kolikrát za rok společnost inkasuje průměrný zůstatek svých pohledávek. Tento ukazatel je pozitivní pro řízení likvidity a signalizuje, že společnost efektivně vybírá své pohledávky.

- Srovnání: V ukazateli Receivables Turnover se Honeywell pohybuje na průměrné úrovni srovnatelné s Johnson Controls a Lockheed Martin, což potvrzuje schopnost společnosti efektivně převádět pohledávky na hotovost. Výrazně vyšší hodnoty dosahuje například 3M Company, zatímco Siemens AG vykazuje nejnižší hodnotu, což naznačuje značné problémy s inkasem pohledávek.

Souhrn

Honeywell má dobré likvidní poměry, které naznačují zdravou schopnost pokrýt své krátkodobé závazky. V obratu zásob je spíše na podprůměrné úrovni ve srovnání s konkurenty. Společnosti jako Lockheed Martin Corporation vykazují především vynikající obrat zásob, což je specifikem jejich podnikání. Naopak RTX Corporation a GE Aerospace mají nižší hodnoty likvidních a obratových ukazatelů, což může naznačovat nižší efektivitu nebo jiné strategické faktory.

Ukazatele kapitálových výdajů Honeywell

Capex/Operating Cash Flow (Kapitálové výdaje vůči provoznímu peněžnímu toku)

- Vývoj: U Honeywell se tento poměr drží kolem mezi 0,15 až 0,20 (aktuálně 0,17).

- Interpretace: Ukazuje, jakou část provozního cash flow firma investuje do kapitálových výdajů. Tento poměr u Honeywell ukazuje nižší poměr reinvestic do rozvoje společnosti.

- Honeywell: 0,17

- Nejvyšší konkurent: BASF SE (0,72)

- Nejnižší konkurent: Siemens AG (0,18)

- Srovnání: V tomto ukazateli dosahuje Honeywell nejnižší hodnoty ve srovnání s konkurenčními společnostmi. Například BASF SE investuje až 72 % svého provozního cash flow do rozvoje, zatímco většina ostatních konkurentů se pohybuje v rozmezí 20–30 %. I když má Honeywell nejnižší poměr, neznamená to, že do svého rozvoje neinvestuje. Místo kapitálových nákladů se zaměřuje na růst prostřednictvím akvizic.

Souhrn

Honeywell vynakládá podle ukazatele Capex/Operating Cash Flow na rozvoj, jako je nákup nových strojů nebo výstavba továren, nejméně ze všech svých konkurentů. Naopak vyniká nejvyššími investicemi do akvizic, tedy nákupů celých podniků.

PŘEDPOVĚĎ BUDOUCÍHO VÝVOJE SPOLEČNOSTI HONEYWELL

Prognóza pro 4. čtvrtletí 2024

Společnost Honeywell očekává ve 4. kvartálu roku 2024 tržby v rozmezí 10,2 až 10,4 miliardy USD, což představuje meziroční nárůst 2,0 – 4,0 % oproti předchozímu roku. Segmentová marže by se měla pohybovat mezi 23,8 % a 24,2 %, což naznačuje stabilní provozní efektivitu (meziročně pokles o 20 až 60 bps). Upravený zisk na akcii (adjusted EPS) se očekává na úrovni 2,73 – 2,83 USD (1,0 – 5,0% meziroční růst).

Plán na celý rok 2024

- Tržby: Očekávají se v rozmezí 38,6 až 38,8 miliardy USD (3,0 – 4,0% meziroční růst).

- Segmentová marže: Předpokládá se v rozmezí 23,4 % až 23,5 % (meziročně beze změny či pokles o 10 bps).

- Upravený zisk na akcii (EPS): Očekává se v rozmezí 10,15 až 10,25 USD (7,0 – 8,0% meziroční růst).

- Provozní cash flow: Očekává se v rozmezí 6,2 až 6,5 miliardy USD, s volným cash flow mezi 5,1 až 5,4 miliardy USD (meziročně pokles o 4,0 % až růst o 2,0 %).

Předpověď finančních výsledků na nadcházející roky

Předpovídat tržby či zisky v několika budoucích letech není jednoduché, zejména u společností působících v cyklických odvětvích. Nicméně analytici na platformě Seeking Alpha poskytují následující odhady růstu zisku na akcii (EPS) pro společnost Honeywell International Inc.:

- Rok 2025: EPS ve výši 10,99 USD – meziroční nárůst o 9,47 %

- Rok 2026: EPS ve výši 12,03 USD – meziroční nárůst o 9,48 %

- Rok 2027: EPS ve výši 13,31 USD – meziroční nárůst o 10,59 %

Společnost Honeywell nám poskytuje zajímavý pohled na to, jak očekává (nebo doufá), že se budou vyvíjet její finanční ukazatele v dlouhodobém horizontu (obrázek níže).

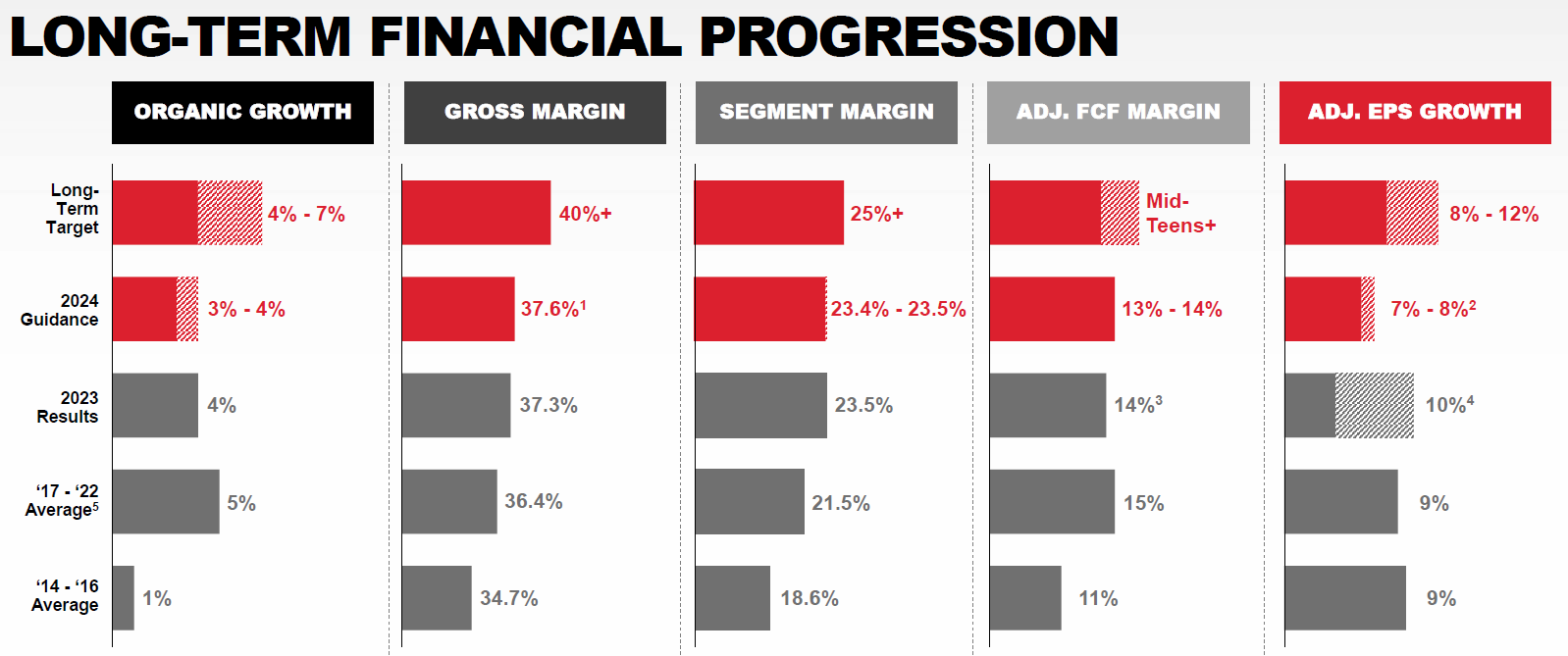

Organický růst tržeb Honeywell (Organic Growth)

- Výhled na 2024: 3–4 %.

- Dlouhodobý cíl: 4–7 % ročně.

- Závěr: Organický růst tržeb by měl pokračovat v rozmezí 4 až 7 % ročně, což by mělo být podobné jako v minulých 7 letech (v optimistickém scénáři i lepší).

Hrubá marže Honeywell (Gross Margin)

- Výhled na 2024: 37,6 %.

- Dlouhodobý cíl: Více než 40 %.

- Závěr: Hrubá marže má rostoucí trend a v příštích letech by mohla překročit 40 %, cca o 2,5 % více než v současnosti.

Segmentová marže Honeywell (Segment Margin)

- Výhled na 2024: 23,4–23,5 %.

- Dlouhodobý cíl: Více než 25 %.

- Závěr: Segmentová marže neustále roste a její růst by měl překročit až 25 %, cca o 1,5 % více než v současnosti.

Upravená FCF marže Honeywell (Adjusted FCF Margin)

- Výhled na 2024: 13–14 %.

- Dlouhodobý cíl: V rozmezí cca 13-17 %.

- Závěr: Očekávané FCF marže by se měly pohybovat okolo historických hodnot především z posledních let.

Upravený růst EPS Honeywell (Adjusted EPS Growth)

- Výhled na 2024: 7–8 %.

- Dlouhodobý cíl: 8–12 %.

- Závěr: Růst EPS za 2024 je nižší než dlouhodobý cíl, ale stále v pozitivním trendu.

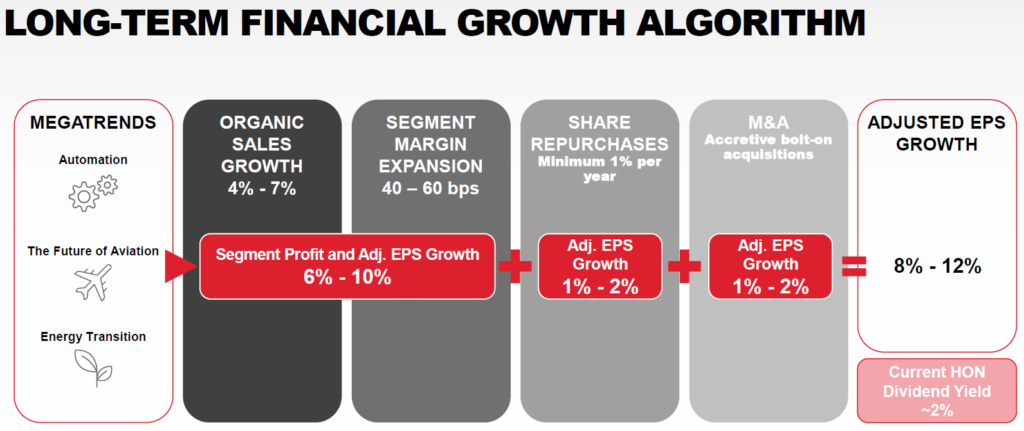

Ze schématu dlouhodobého finančního růstu Honeywell (níže) ještě vyplývá, že společnost plánuje růst na EPS 8-12 % ročně díky těmto bodům:

- odkupy vlastních akcií – příspěvek do růstu EPS okolo 1-2 % ročně

- akvizice v klíčových segmentech – příspěvek do růstu EPS okolo 1-2 % ročně

- zaměření se na 3 hlavní megatrendy: Automatizace, Energetická transformace a Letectví

- organický růst tržeb 4-7 % ročně

- zvýšení segmentových marží o 40-60 bps

Valuace podniku a akcií Honeywell

Pojďme se nyní zaměřit na aktuální ocenění společnosti Honeywell. Veškerá data jsou platná k 4. prosinci 2024, kdy se cena akcie HON pohybovala na úrovni 229,79 USD. Všechny valuační ukazatele a metody budou vypočteny s ohledem na tuto cenu.

Zleva postupně roky 2017, 2018, 2019, 2020, 2021, 2022, 2023, TTM.

1. Price to Earnings (P/E) Ratio

- Vývoj: Historické hodnoty se pohybovaly mezi 14,71 (2018) a 31,65 (2020), přičemž současná hodnota TTM činí 26,21.

- Srovnání: Honeywell má P/E okolo průměru mezi konkurenty. Nižší P/E má například Siemens AG (17,90) či 3M Company (16,40) a vyšší např. Schneider Electric (36,37) či BASF (73,22).

2. Price to Sales (P/S) Ratio

- Vývoj: Hodnoty byly stabilní mezi 2,38 (2018) a 4,63 (2020), přičemž současná hodnota TTM je 3,92.

- Srovnání: Honeywell má P/S nad průměrem (je nejvyšší) mezi konkurenty. Nejnižší P/S má Siemens AG (1,87), Lockheed Martin (1,73) a hlavně BASF (0,58).

3. Price to Free Cash Flow (P/FCF) Ratio

- Srovnání: Honeywell má P/FCF na hodnotě 26,49, což je okolo průměru mezi konkurenty. Nižší P/FCF má např. Lockheed Martin (19,00) a RTX Corporation (20,15) a vyšší např. 3M Company (97,12) či GE Aerospace (37,63).

4. Price to Book (P/B) Ratio

- Vývoj: Hodnoty se pohybovaly od 5,30 (2018) do 8,63 (2023), přičemž TTM hodnota je 8,48.

- Srovnání: Honeywell má P/B okolo průměru mezi konkurenty. Nižší P/B má např. RTX Corporation (2,59) či BASF (1,05) a vyšší např. Lockheed Martin (16,99) či 3M Company (15,23).

5. Enterprise Value to EBITDA Ratio

- Vývoj: Rozmezí se pohybovalo mezi 11,78 (2018) a 21,76 (2020), přičemž současná hodnota TTM činí 18,15.

- Srovnání: Honeywell má EV/EBITDA spíše nad průměrem mezi konkurenty. Nižší EV/EBITDA má např. BASF (7,23) či 3M Company (10,98) a vyšší např. GE Aerospace (27,46) nebo Schneider Electric (19,02).

Souhrn

Honeywell má ve většině ukazatelů průměrné až nadprůměrné ocenění, a to jak ve srovnání s jeho historickými hodnotami, tak v porovnání s klíčovými konkurenty. Relativně vysoké ocenění vykazuje zejména u ukazatele P/S, který naznačuje, že akcie společnosti jsou oceněny výrazně výše v poměru k tržbám než u konkurence. Podobně u ukazatele EV/EBITDA, kde se projevuje vyšší zadlužení společnosti, což ji v tomto ohledu staví do méně příznivé pozice oproti konkurenci.

Honeywell však stále získává důvěru investorů, kteří od něj očividně očekávají silnou budoucí výkonnost a růst.

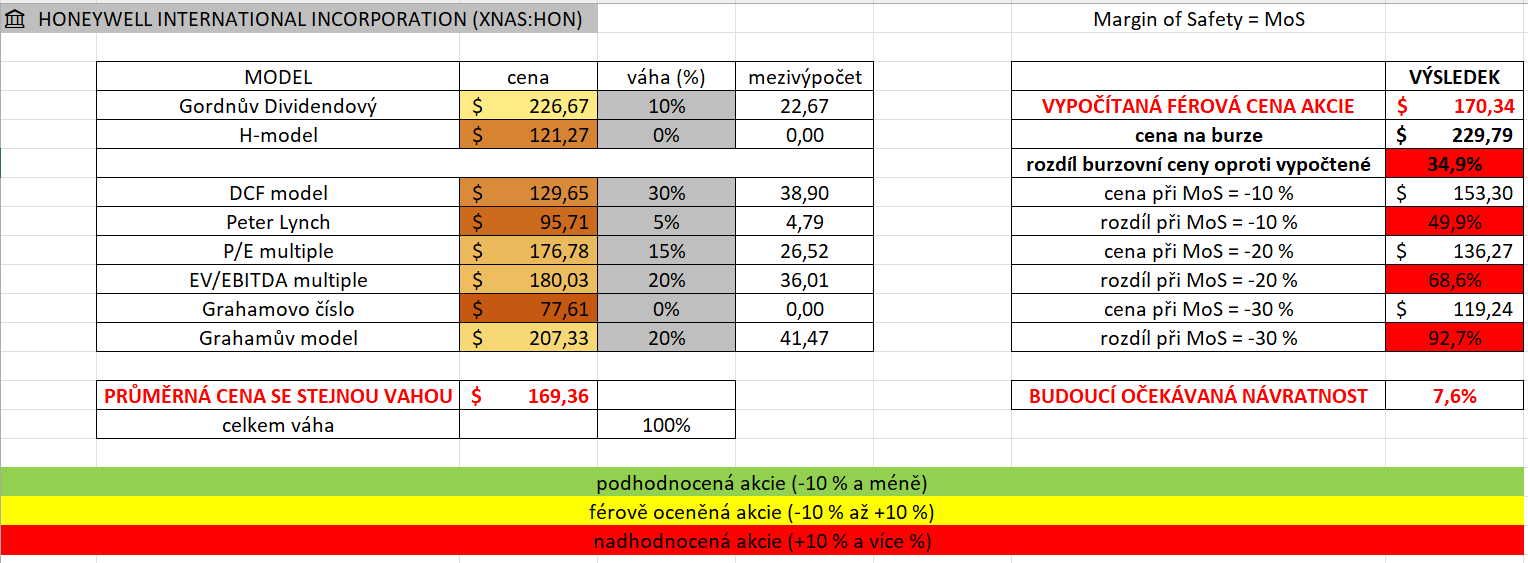

Určení férové ceny akcie dle speciální výpočetní tabulky

Pro získání uceleného přehledu o valuaci konkrétní akcie je skvělým nástrojem tabulka pro výpočet férové vnitřní hodnoty. Ta vám ukáže, zda je akcie podhodnocená, nadhodnocená, a jaká je ideální cena pro její nákup.

Po vyplnění tabulky jsme vypočítali vnitřní hodnotu akcie HON na průměrných 170,34 USD. Tato férová cena se v době psaní článku lišila od tržní ceny přibližně o 60 USD, což naznačuje, že akcie společnosti Honeywell jsou nadhodnoceny o 34,9 %. Aby dosáhly férového ocenění, musela by jejich cena klesnout o 25,9 %.

Při současném ocenění lze očekávat návratnost 7,6 %, zatímco při férové ceně by se návratnost mohla zvýšit na 10,3 %.

Plnou verzi výpočetní tabulky s osmi valuačními modely si můžete stáhnout na našem Patreonu. Pokud máte zájem o bezplatnou verzi, napište nám na email info@tradecz.cz.

Odkaz na článek o určení vnitří hodnoty akcie: https://www.tradecz.cz/jak-stanovit-vnitrni-ferovou-hodnotu-spolecnosti-aneb-pruvodce-hodnotoveho-investovani/

Shrnutí investiční teze pro akcie Honeywell

Honeywell International Inc. představuje diverzifikovanou a zavedenou společnost, která působí v klíčových odvětvích, jako je letecký průmysl, stavební technologie, pokročilé materiály a technologie, bezpečnost a produktivita. Díky tomuto širokému záběru je společnost méně citlivá na cyklické výkyvy jednotlivých segmentů, což jí dodává větší stabilitu v době ekonomické nejistoty. Honeywell se zaměřuje na inovace a investuje do svého rozvoje výhradně prostřednictvím akvizic, ale zároveň i využíváním optimalizace procesů, což jí pomáhá udržet se na špici technologického pokroku a reagovat na nové trendy, jako je automatizace, digitalizace a udržitelnost. Honeywell si uvědomuje, že některé části jejího podnikání nepřispívají dostatečně k tvorbě hodnoty pro akcionáře. Proto zvažuje možnost oddělení těchto segmentů, což by mohlo vést k vyšší hodnotě a rychlejšímu růstu pro akcionáře společnosti.

Klady investice do akcií Honeywell

- Silné marže a efektivní řízení nákladů

- Diverzifikované portfolio

- Inovativní produkty

- Stabilní cash flow a schopnost generovat volnou hotovost

- Zdravé likvidní pozice

- Proakcionářská politika (dividendy + zpětné odkupy akcií)

Zápory investice do akcií Honeywell

- Vyšší dluhové zatížení díky akvizicím

- Vyšší ocenění akcií

- Stagnace tržeb a zisků v posledních letech

- Konkurenční tlak

- Nejasný výsledek akvizic

- Některé segmenty jejich podnikání (pokročilé materiály …)

Numerické hodnocení akcií Honeywell

- Finanční stabilita a likvidita: 6/10

- Ziskovost a marže: 9/10

- Růstový potenciál: 7/10

- Inovace a investice do výzkumu a vývoje: 8/10

- Diverzifikace portfolia a odolnost vůči ekonomickým cyklům: 7/10

- Ocenění akcií: 5/10

- Dividendový výnos a politika zpětného odkupu akcií: 7/10

- Konkurenční pozice a tržní podíl: 7/10

Konečné hodnocení: 7/10

Honeywell je dobře diverzifikovaná společnost s výbornými maržemi a silnou pozicí v klíčových průmyslových segmentech. Její dlouhodobá stabilita, inovační zaměření a diverzifikace z ní činí atraktivní volbu pro dlouhodobé investory. Vyšší ocenění akcií, vyšší zadluženost a možná přílišná diverzifikace jsou však faktory, které mohou odradit investory hledající nižší riziko a vyšší růstový potenciál.

Honeywell představuje relativně stabilní investici pro investory, kteří hledají stabilitu a dividendový výnos, ale zároveň i pro ty, kteří věří, že portfolio společnosti zahrnuje oblasti s vysokým potenciálem do budoucna.

V případě úspěšné restrukturalizace jejich podnikání a zaměření se na segmenty s nejvyššími maržemi a nejrychlejším růstem, by mohlo dojít k odemčení významné hodnoty pro investory.

Pokud investoři důvěřují managementu firmy, jeho filozofii a predikcím, může být společnost v případě poklesu ocenění akcií atraktivním titulem pro jejich akciové portfolio.

Nakupuj akcie u ověřených brokerů!