Co je DIP – Dlouhodobý investiční produkt a proč by vás měl zajímat?

Zajímá vás, jak si zajistit pohodlný důchod a zároveň ušetřit na daních? Pak by vás mohl zaujmout Dlouhodobý investiční produkt (DIP), který je k dispozici od 1. ledna 2024.

DIP je nový typ spoření na stáří, který vám umožní investovat do různých finančních produktů, jako jsou akcie, dluhopisy, podílové fondy nebo ETF.

Tyto produkty mohou nabídnout potenciálně velmi vysoké zhodnocení.

Co je DIP – Dlouhodobý investiční produkt

Dlouhodobý investiční produkt (DIP) je alternativou k doplňkovému penzijnímu spoření (DPS), který nabízí daňové úlevy a širokou škálu investičních nástrojů pro penzijní spoření. DIP je atraktivní pro ty, kteří chtějí efektivně spořit na důchod a pro aktivní retailové investory, kteří mohou přesunout část svých investic do DIP a tím získat daňové výhody.

Jak funguje Dlouhodobý investiční produkt?

DIP je poskytován regulovanými subjekty, jako jsou banky, investiční společnosti nebo obchodníci s cennými papíry. V rámci DIPu si můžete vybrat z široké nabídky investičních produktů. Po výběru produktu si otevřete účet u poskytovatele DIPu a začnete vkládat peníze.

Důchodový investiční produkt (DIP) je flexibilní investiční produkt, který umožňuje investovat do široké škály produktů, jako jsou akcie, dluhopisy, fondy a ETF. Tato flexibilita umožňuje přizpůsobit investice individuálním potřebám investorů, ať už jde o investiční horizont nebo rizikovou toleranci.

Někteří investoři se mohou vyhýbat DIPu, protože je považují za příliš složitý nebo riskantní. Nicméně, velcí hráči budou nabízet v rámci DIPu specifické možnosti, které mají předem definované investiční cíle a úroveň rizika.

To by mohlo DIP učinit atraktivnějším pro investory, kteří hledají jednodušší řešení. Díky své flexibilitě by DIP mohl být široce využíván jako doplněk nebo alternativa k doplňkovému penzijnímu spoření.

Dlouhodobý investiční produkt a daně

Důchodové investiční pojištění (DIP) je v daňovém ohledu na stejné úrovni jako ostatní produkty podporované státem pro stáří, konkrétně doplňkové penzijní spoření (DPS) a soukromé životní pojištění (ŽP).

- Prostředky investované do DIP mohou být odečteny z daňového základu až do částky 48 000 Kč za rok, souhrnně v rámci všech produktů. Jednotlivec může mít samozřejmě více DIPů.

- Příspěvky zaměstnavatelů na DIP jsou pro zaměstnavatele daňově uznatelné náklady až do částky 50 000 Kč za rok.

Výhody Dlouhodobého investičního produktu

Kromě výše zmíněných daňových úlev je to tedy možnost vyššího zhodnocení oproti klasickému omezenému „penzijku“.

Pokud již máte Dlouhodobý investiční produkt (DIP), můžete si bez omezení vybrat jiného poskytovatele. To se může vyplatit, pokud například najdete nového poskytovatele, který má nižší náklady, vyšší výnosy nebo kvalitnější služby. Pokud převedete své peníze z DIP od původního poskytovatele na DIP nového poskytovatele, neztratíte daňové výhody, které DIP poskytuje.

Ovšem pozor!

Daňové výhody se nevztahují na převod prostředků z DIP na jiný typ, jako je doplňkové penzijní spoření nebo investiční životní pojištění.

Další výjimkou je situace, kdy se klient stane invalidním ve třetím stupni. V takovém případě může klient své prostředky z DIPu vybrat bez sankcí.

Nevýhody Dlouhodobého investičního produktu

Dlouhodobý investiční produkt (DIP) je určen k dlouhodobému investování. Naspořené finance lze vybrat až po deseti letech od založení smlouvy a dosažení věku 60 let. Výběr je možný v jakékoliv formě, ať už jednorázově nebo pravidelně. Předčasný výběr je možný, ale je spojen s povinností vrátit daňové úlevy. Nutno je také dodat, že stát na tento produkt nepřispívá formou státního příspěvku.

Co zahrnuje Dlouhodobý investiční produkt?

Do DIPu lze zahrnout pouze státem regulované produkty.

Jedná se především o:

- Akcie, ETF a další cenné papíry obchodované na vyspělých trzích

- Podílové listy (fondy)

- Státní a další bezpečné dluhopisy

- Vkladové účty

- Peníze (hotovost)

- Dluhopisy vydané členskými státy EU, jejich centrálními bankami nebo komerčními bankami se sídlem v EU

Do DIPu nespadají například:

- Firemní dluhopisy, které nejsou dostatečně regulované

- Kryptoměny a další alternativní investice

Kdo může Dlouhodobý investiční produkt poskytovat?

DIP mohou nabízet jen vybrané finanční instituce, které podléhají státní regulaci. Tento seznam zahrnuje:

- Investiční společnosti

- Banky

- Zahraniční subjekt, který má povolení k poskytování finančních služeb v České republice

- Samosprávné investiční fondy

- Spořitelní a úvěrní družstva

- Obchodníky s cennými papíry

Česká národní banka (ČNB) bude na svém webu zveřejňovat aktuální seznam poskytovatelů Dlouhodobého investičního produktu (DIP).

Dlouhodobý investiční produkt a Portu

V rámci DIP máte možnost se rozhodnout, jak budete investovat na důchod. Můžete to také nechat na Portu, který nabízí zvýhodněné poplatky.

Vklady na váš DIP můžete odečíst od daňového základu až do částky 48 tisíc korun. Zhodnocené prostředky pak budete moct vybírat v důchodu, nejdříve však ve věku 60 let a po dobu investování minimálně 10 let.

V praxi to znamená roční daňovou úlevu ve výši 7 200 Kč.

Přejít na Portu.

„Na rozdíl od tradičních bankovních produktů pro spoření na stáří, DIP umožňuje investovat na důchod v dynamickém portfoliu Portu a zároveň využívat další výhody. Proto jsem se rozhodl jej využívat i sám.“

Radim Krejčí

zakladatel Portu

Přidejte se do uzavřené trading/investiční skupiny na Discordu!

Proč může být Portu jedna z možných cest?

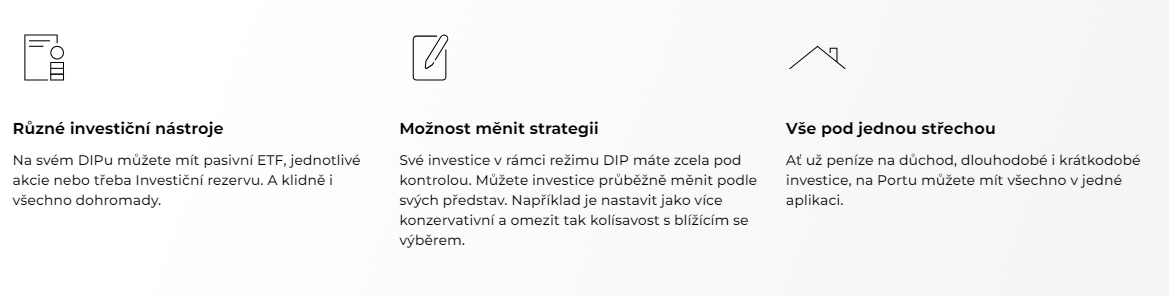

Rozmanité investiční možnosti

- Váš Dlouhodobý investiční produkt vám umožňuje investovat do různých typů investičních nástrojů, jako jsou pasivní ETF, jednotlivé akcie a investiční rezervy. Nemusíte se tedy spoléhat pouze na jeden typ nástroje, ale můžete si navrhnout vlastní investiční strategii, která odpovídá vašim potřebám a preferencím.

Flexibilita ve změnách strategie

- Můžete kdykoli upravit své investice v rámci DIP. Například, pokud se blížíte důchodovému věku, můžete své investice přizpůsobit tak, aby byly konzervativnější a snížily tak jejich volatilitu.

Kompletní řešení na jednom místě

- Na Portu můžete mít všechny své investice, ať už jde o důchodové, dlouhodobé nebo krátkodobé, v jedné aplikaci. To vám usnadní správu vašich financí a sledování jejich vývoje.

Alternativa k tradičnímu penzijnímu spoření

- Portu představuje alternativní řešení klasických penzijních fondů. Nabízí možnost spravovat si vlastní důchodové portfolio nebo si upravit investice dle svých preferencí. To může znamenat dynamičtější investování s vyšším potenciálem zisku.

Výhodné poplatky

- Při dlouhodobém investování je klíčové udržet náklady co nejnižší. Portu nabízí zvýhodněný poplatek 0,5 % ročně, což vám umožní vydělat na důchodovém účtu více.

Analýza investiční platformy Portu na TradeCZ – Recenze Portu.

Závěr – vyplatí se DIP?

Závěrem lze říct, že Dlouhodobý investiční produkt je nová a zajímavá možnost, která může být vhodnou alternativou pro osoby, které si chtějí vytvořit finanční rezervu na stáří nebo investovat do akcií nebo jiných rizikových investičních produktů.

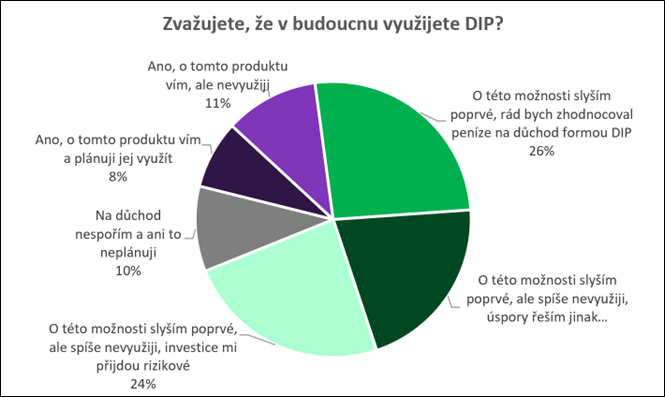

Pokud vás zajímají názory na DIP od desítek lidí na sociální síti X, můžete si je přečíst zde.

- Dozvíte se, že pro některé zkušenější investory může být DIP svazující. Výběr prostředků až po 10 letech a nejdříve v 60 je v některých ohledech limitující.

- Někteří zmiňují obavy ve stát. DIP je dlouhodobý produkt, kde bude zapotřebí, aby se v rámci dalších desítek let neměnil (alespoň ne k horšímu), a tomu někteří nevěří.

- Mnozí zmiňují největší benefit podporu od zaměstnavatele. Ti, kdo takovou možnost nemají, ztrácí v jejich očích ten největší benefit.

- Více ZDE.

FaQ aneb nejčastější dotazy na DIP

- Co je dlouhodobý investiční produkt (DIP)?

- DIP je nový typ investičního produktu na stáří, který vám umožní investovat do různých finančních aktiv, jako jsou akcie, dluhopisy, podílové fondy nebo ETF. Tato aktiva mohou nabídnout velmi vysoké zhodnocení.

- DIP je nový typ investičního produktu na stáří, který vám umožní investovat do různých finančních aktiv, jako jsou akcie, dluhopisy, podílové fondy nebo ETF. Tato aktiva mohou nabídnout velmi vysoké zhodnocení.

- Jaké jsou výhody DIP?

- Daňové výhody: Vklady do DIP lze odečíst ze základu daně až do výše 48 000 Kč ročně. To znamená, že můžete ušetřit až 7 200 Kč na daních ročně.

- Široká nabídka investičních nástrojů: DIP umožňuje investovat do široké škály investičních nástrojů, jako jsou akcie, ETF, podílové fondy nebo dluhopisy. To vám dává větší flexibilitu při výběru toho, jak chcete své peníze investovat.

- Možnost příspěvku zaměstnavatele: Zaměstnavatel může přispívat na DIP až do výše 50 000 Kč ročně.

- Jaké jsou nevýhody DIP?

- Výběr prostředků je omezen: Z DIPu lze prostředky vybrat nejdříve v 60 letech věku a po uplynutí minimálně 10 let existence smlouvy.

- Možné ztráty: Investování do akcií nebo jiných rizikových aktiv může vést ke ztrátám. Proto je důležité investovat pouze část svých úspor, kterou můžete ztratit.

- Kdo může o DIP uvažovat?

- DIP je vhodný pro všechny, kteří se chtějí připravit na stáří a chtějí mít větší flexibilitu při výběru toho, jak chtějí své peníze investovat. DIP je také vhodný pro ty, kteří mohou dodržet podmínku minimální doby trvání smlouvy.

- DIP je vhodný pro všechny, kteří se chtějí připravit na stáří a chtějí mít větší flexibilitu při výběru toho, jak chtějí své peníze investovat. DIP je také vhodný pro ty, kteří mohou dodržet podmínku minimální doby trvání smlouvy.

- Jak si založit DIP?

- Pokud si chcete založit DIP, musíte si vybrat některou z bank, investičních společností nebo obchodníků s cennými papíry, kteří mají povolení. Pak budete muset podepsat smlouvu a předložit své osobní údaje a doklad totožnosti.

- Pokud si chcete založit DIP, musíte si vybrat některou z bank, investičních společností nebo obchodníků s cennými papíry, kteří mají povolení. Pak budete muset podepsat smlouvu a předložit své osobní údaje a doklad totožnosti.

- DIP a poplatky?

- Záleží na tom, kdo vám poskytuje DIP, protože se liší podle poskytovatele.

- Záleží na tom, kdo vám poskytuje DIP, protože se liší podle poskytovatele.

- Lze si do DIP převést stávající portfolia?

- Ano, pokud to poskytovatel investičních služeb umožňuje.

UPOZORNĚNÍ: Informace zveřejněné v tomto článku jsou výhradně informačního charakteru a v žádném případě nejsou investičním poradenstvím nebo obchodním doporučením.