Jak investovat dětem chytře a bezpečně: Praktické tipy a srovnání investičních platforem

- Jak investovat dětem

- Speciální investiční účet

- ⏳ Čas jako největší spojenecký bonus

- 🎯 Ideální řešení: oddělený investiční účet pro dítě

- ⚠️Pozor na předčasné výběry

- Kolik mohu investováním dětem opravdu naspořit?

- 📉 V čem je kouzlo složeného úročení?

- ⛅ Historická data nejsou zárukou, ale nejlepší vodítko

- 💬 Shrnutí

- Proč jsem si pro investování pro děti nezvolil Portu

- 🔐 Peníze opravdu patří dítěti

- Youtube video – Portu Recenze a zkušenosti s pasivním investováním

- 🛑 Omezující správa portfolia

- 🎯 Pro koho je Portu pro děti vhodné?

- ❌ Pro koho Portu pro děti nemusí být ideální?

- Proč jsem si pro investování pro děti vybral XTB

- 🛠️ XTB investiční plán jako dětské investiční spoření

- 💶 Automatizace a nízké náklady

- 🧠 Proč mi XTB dává větší smysl?

- Video – můj názor na XTB

- ✅ Shrnutí: Proč investuji dětem přes XTB

- Aktivní táta vs. pasivní děti – aneb můj investiční souboj u XTB

- 💡 Proč právě XTB?

- 📉 Proč jsou poplatky tak důležité?

- 📈 Jak vypadá strategie mých dětí?

- 🧠 Proč akcie a ne něco jiného?

- 🎓 Co se stane, až dítě dospěje?

- 🔚 Závěr: Aktivně nebo pasivně?

- Proč pro děti nespořit, ale investovat

- 💡 Moje řešení? Pasivní investování přes XTB

- ₿ Bitcoin jako digitální zlato pro další generaci?

- 📌 Kde nakoupit Bitcoin?

- 🧠 Shrnutí: Investice místo spoření

- Jaké investice pro děti (ne)vybírat – aneb proč sázím na ETF

- 💼 Crowdfunding? Skvělý doplněk pro dospělé, ale ne pro děti

- 📉 Dluhopisy? Nízký výnos, nebo vysoké riziko

- 📈 Aktivně spravované fondy? Poplatková past

- 💡 ETF jako nejefektivnější řešení

- 📌 Výběr jednotlivých akcií? Vysoká rizikovost

- 🧠 Shrnutí: Proč říkám ne crowdfundingu, fondům i dluhopisům

- Závěr: Aktivně budujte finanční budoucnost svých dětí investováním

- Investuj dětem u ověřených brokerů!

Jak investovat dětem

Investování pro děti a budování jejich finanční gramotnosti je téma, které dříve, nebo později začne řešit většina z nás. Možná už máte vlastní děti, čekáte přírůstek do rodiny, nebo jste třeba teta, strýc, starší sourozenec – anebo vás jen znepokojuje, že rodiče v okolí se o peníze, spoření a investice zatím příliš nezajímají. A právě tehdy přichází vaše chvíle – můžete sehrát klíčovou roli v tom, jak zabezpečit dítě finančně a jak ho jednou provždy nasměrovat k lepší budoucnosti.

V tomto článku se podíváme nejen na to, jak investovat dětem, ale také proč se do toho pustit co nejdříve. Probereme různé přístupy – od jednoduchého spoření pro děti přes dětské investiční účty až po vlastní investiční strategie, kdy dítěti jednoho dne předáte zhodnocené portfolio. Cílem je nabídnout přehled, možnosti, praktické rady i chyby, kterým se vyhnout.

Zároveň věřím, že právě tímto způsobem můžeme dětem pomoct nejen finančně, ale i mentálně. Peníze samy o sobě nejsou cílem – cílem je vychovávat finančně gramotné děti, které si jednou s penězi poradí lépe než většina dospělých dnes.

TIP nejen pro rodiče: Pokud vás svět investic zajímá víc do hloubky, zvu vás také do mé investiční komunity na Patreonu a Herohero, kde společně sdílíme zkušenosti, strategie i dlouhodobé plány. I tam často probíráme témata, jak spořit dětem efektivně. Je lepší investovat na své jméno, nebo na jméno dítěte? Vyplatí se stavebko, spořicí účet nebo ETF?

Na otázku: „Jak začít investovat pro dítě?“ přitom narazí většina rodičů už v těhotenství, nebo krátce po narození dítěte. Je důležité si uvědomit, že nejde jen o rozhodnutí na pět minut. Investice dětem je dlouhodobý proces – ať už jde o peníze, nebo o přístup k nim.

V tomto článku dále spojím vlastní zkušenosti, podíváme se na přehled možností, zmíním i časté chyby, se kterými jsem se setkal, a dám vám do ruky praktický návod, jak investovat dětem chytře, bezpečně a s rozmyslem.

Speciální investiční účet

Jednou z nejčastějších chyb, které rodiče při investování pro děti dělají, je snaha spojit investice pro děti s vlastním investičním portfoliem. Přestože se to na první pohled může jevit jako praktické a úsporné řešení, v praxi to přináší řadu rizik a omezení.

Pokud investujeme pro dítě skrze vlastní osobní investiční účet, velmi pravděpodobně do něj budeme během let neplánovaně zasahovat – ať už kvůli dočasné finanční tísni, korekci na trzích nebo změně životní situace (např. koupě bytu, ztráta zaměstnání apod.). Tím ovšem ohrožujeme hlavní výhodu dlouhodobého investování pro děti – čas.

⏳ Čas jako největší spojenecký bonus

Investování pro děti je unikátní právě díky horizontu 15 až 20 let. Čím dříve s investováním začneme, tím více pracuje efekt složeného úročení (tzv. efekt sněhové koule), který může znásobit původní vklady několikanásobně – a to i při konzervativním výnosovém očekávání kolem 6–8 % ročně.

Představme si, že dítě začne investovat samo až v 18 letech … NEBO … Pokud začneme investovat hned po narození, darujeme mu tím v praxi až dvě dekády navíc. A právě to je v investování to nejcennější – čas v trhu.

🎯 Ideální řešení: oddělený investiční účet pro dítě

Z výše uvedených důvodů se jako nejlepší varianta jeví zřízení samostatného investičního účtu nebo podúčtu, určeného výhradně pro investice pro dítě.

Investor tak psychologicky i technicky oddělí vlastní portfolio od majetku, který má jednoznačný účel – finanční zajištění budoucnosti dítěte.

V praxi lze volit ze dvou přístupů:

- Investiční účet vedený na jméno rodiče – například u brokera XTB.

- Investiční účet vedený přímo na dítě – například přes platformu Portu. Rodiče zde založí tzv. dětský podúčet a prostředky, které na něj posílají (nebo celá rodina), se stávají majetkem dítěte.

V obou případech ale platí, že oddělený účet umožňuje investovat klidně, bez emocí a s dlouhodobým výhledem. A právě dlouhodobost a trpělivost jsou klíčovými faktory úspěchu každé investiční strategie.

💡 Tip: Dětské účty mohou mít zvýhodněné poplatky. To může z dlouhodobého hlediska ušetřit nemalé částky.

Přečtěte si recenzi nejvyužívanějšího portálu pro online analýzu trhů TradingView.

⚠️Pozor na předčasné výběry

Aby měla strategie investování pro děti smysl, je nezbytně důležité nastavit pravidlo: „Na tyto peníze se nesahá.“ Jakýkoliv předčasný výběr narušuje nejen investiční horizont, ale především efekt složeného úročení. V ideálním případě by se investice měly vybírat až v momentě, kdy dítě potřebuje prostředky – např. na studium, vlastní bydlení nebo podnikání.

Kolik mohu investováním dětem opravdu naspořit?

Pojďme se podívat na konkrétní čísla. Mnoho rodičů má pocit, že pokud mohou měsíčně odložit jen pár tisíc korun, nebude to mít v budoucnu velký efekt. Právě dlouhodobé investování pro děti však ukazuje pravý opak.

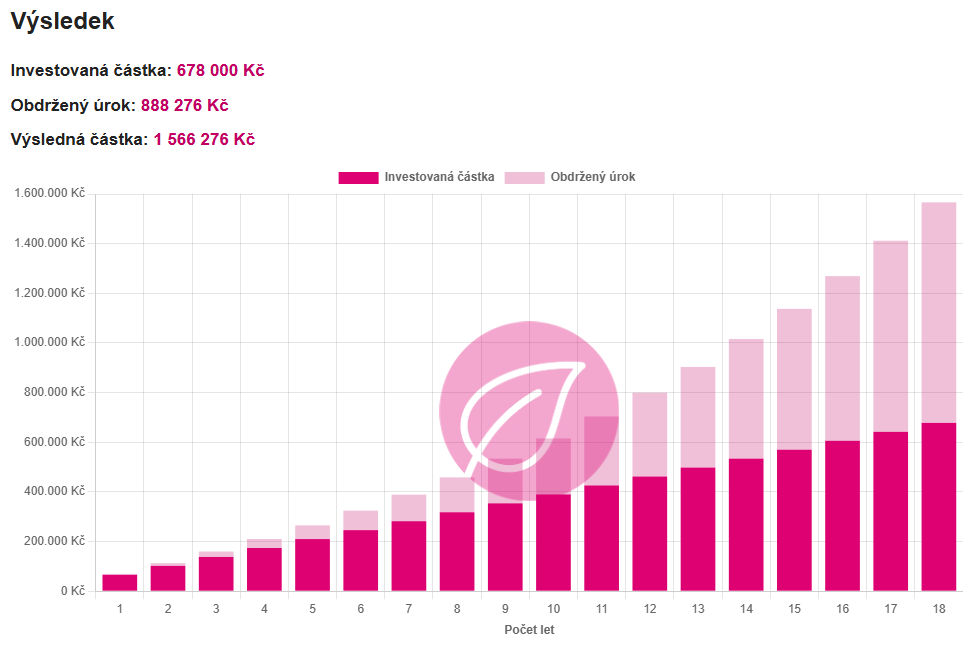

Představme si modelový příklad:

- Prvotní jednorázový vklad: 30 000 Kč

- Pravidelná měsíční investice: 3 000 Kč

- Investiční horizont: 18 let

- Průměrné roční zhodnocení: 8 % (dlouhodobý průměr akciových trhů)

Výsledek? Pokud se trhy budou vyvíjet podobně jako v minulých dekádách, může mít vaše dítě v 18 letech k dispozici více než 1 566 276 Kč.

Naopak, pokud byste tyto peníze pouze spořili na běžný účet bez úroku, naspořili byste přibližně 678 000 Kč. Rozdíl je tedy astronomický – téměř 888 276 korun. A právě to je síla složeného úročení, které funguje jako investiční „sněhová koule“.

📉 V čem je kouzlo složeného úročení?

Složené úročení znamená, že výnosy z investic se dále reinvestují a vytvářejí další výnosy. Čím delší horizont, tím silněji tento efekt působí. Investice pro děti jsou tak ideálním příkladem, kde má čas tu nejvyšší hodnotu.

Možná si říkáte, že nemáte 3 000 Kč měsíčně na investice. Ale i s menší částkou lze začít – a rozhodně se to vyplatí.

Například i při měsíční investici 1 000 Kč by se při stejném zhodnocení a horizontu dítěti na účtu mohlo sejít přes 600 000 Kč. To je suma, která může pomoci s financováním studia, vlastního bydlení, nebo třeba rozjezdu podnikání.

⛅ Historická data nejsou zárukou, ale nejlepší vodítko

Ano, počítáme zde s průměrným zhodnocením 8 % ročně. To vychází z historických výsledků akciových trhů. Nikdo samozřejmě neví, jak se budou trhy vyvíjet v budoucnu, ale právě historie nám ukazuje, že trhy rostou, pokud máme dostatek času a trpělivosti.

💬 Shrnutí

- Čím dříve s investováním pro děti začnete, tím lépe.

- I s částkou 1 000 až 3 000 Kč měsíčně lze dosáhnout velkých částek.

- Investice mají obrovský potenciál díky složenému úročení.

- Děti získají nejen finanční prostředky, ale i lepší start do života.

- Nenechte se odradit malou částkou – i málo je lepší než nic.

💡 Tip: Použijte online investiční kalkulačku a simulujte si svůj vlastní příklad. Uvidíte, jak velkou roli hraje čas a pravidelnost. Například tuhle.

Proč jsem si pro investování pro děti nezvolil Portu

Portu je jednou z nejoblíbenějších investičních platforem v Česku – nabízí jednoduché rozhraní, automatizované strategie, nízké poplatky a především tzv. podúčty pro děti. Pro mnohé rodiče je to ideální cesta, jak investovat dětem bez složité správy portfolia. Ale přesto jsem si Portu jako hlavní nástroj pro investování pro své dítě nezvolil. Proč?

🔐 Peníze opravdu patří dítěti

Jakmile jednou vložíte peníze na dětský účet v Portu, stávají se právně majetkem vašeho dítěte. Vy jste vedení pouze jako zákonný zástupce. To je naprosto legitimní a transparentní nastavení – ale může to být v praxi omezující. Život je nepředvídatelný. Může se stát cokoliv – a vy už s těmito prostředky nemůžete volně disponovat.

Peníze jsou vázané. Pokud byste je chtěli vybrat dříve, narazíte na poplatek za předčasné zrušení zvýhodněného účtu.

Youtube video – Portu Recenze a zkušenosti s pasivním investováním

🛑 Omezující správa portfolia

Další nevýhodou Portu pro děti je, že investiční strategie můžete měnit pouze dvakrát ročně a s minimálním rozestupem jednoho měsíce. Pokud byste chtěli v čase přizpůsobit rizikovost portfolia (například s ohledem na věk dítěte), flexibilita je zde velmi nízká. Až dítě dosáhne 18 let, ztrácíte nad účtem naprostou kontrolu. Peníze jsou plně jeho – a s nimi může naložit jakkoliv. I když jste do nich investovali celé roky.

Možná právě to je pro některé rodiče vítané. Mít investice „záměrně mimo dosah“, aby na ně nesáhli předčasně. Ale pro mě osobně je to až příliš omezující rámec.

🎯 Pro koho je Portu pro děti vhodné?

- Pro rodiče, kteří chtějí investovat dlouhodobě a bez zásahů

- Pro ty, kdo chtějí mít jistotu, že peníze opravdu zůstanou dítěti

- Pro ty, kteří preferují maximální automatizaci a minimální správu

❌ Pro koho Portu pro děti nemusí být ideální?

- Pro rodiče, kteří chtějí mít i nadále flexibilitu a možnost rozhodovat

- Pro ty, kdo vnímají investice pro dítě jako součást širší rodinné strategie

- Pro ty, kteří potřebují možnost upravovat alokaci portfolia v čase

Portu je skvělá platforma – s tím žádný problém. Ale zrovna v případě dětského podúčtu jsou pro mě osobně omezení příliš striktní.

TIP: Nejnovější díl ze série Povídání o Trzích. Ten najdete zdarma na tomto odkazu: https://cz.xtb.com/povidani-o-trzich

Proč jsem si pro investování pro děti vybral XTB

Možná mě sledujete už delší dobu a víte, že XTB je moje hlavní investiční platforma. Právě tady pravidelně nakupuji akcie a ETF, spravuji si své dlouhodobé portfolio a sleduji vývoj trhů.

Ale když XTB představilo novinku v podobě tzv. investičních plánů, měl jsem jasno.

Nastal ten správný čas vytvořit i „neoficiální“ účet určený pro investování pro moje děti.

🛠️ XTB investiční plán jako dětské investiční spoření

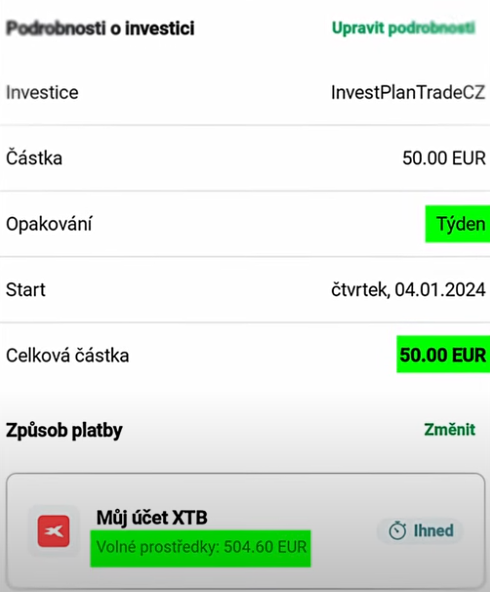

V rámci jednoho z mých reálných účtů jsem si nastavil investiční plán, který slouží jako jednoduché, automatizované a dlouhodobé „spoření pro děti“.

XTB sice nenabízí formální podúčty pro děti jako například Portu, ale umožňuje mi naprostou flexibilitu – což je pro mě klíčové.

Můj investiční plán vypadá následovně:

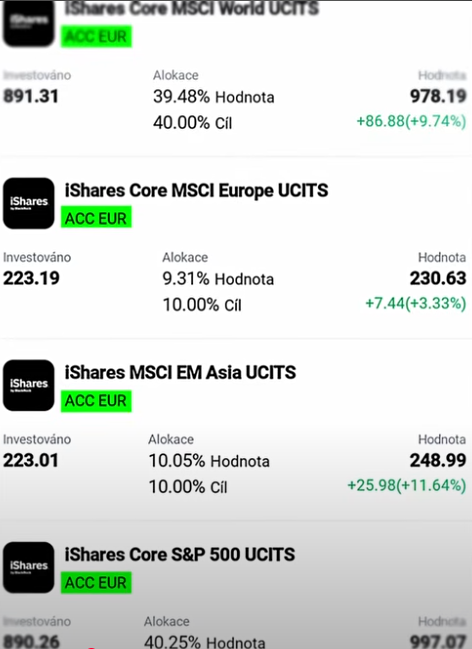

- 40 %: ETF sledující index S&P 500

- 40 %: ETF zaměřené na globální akcie (MSCI World)

- 10 %: ETF na asijské akcie

- 10 %: ETF zaměřené na evropský trh

Tato čtyři ETF pokrývají dostatečně široce globální akciový trh a jsou vhodná pro dlouhodobé investice.

💶 Automatizace a nízké náklady

Každý týden se z mého účtu vezme 50 € a rozprostře se podle výše uvedených vah mezi zvolená ETF. Jediné, co dělám ručně, je občasné doplnění volných prostředků – řekněme 1–2x do roka. Abych minimalizoval daně i měnové riziko, volil jsem akumulační ETF (tedy ty, které dividendy automaticky reinvestují) a vedené v eurech na eurovém účtu. Díky tomu:

- nemusím řešit zdanění dividend,

- neřeším převodní poplatky z CZK do EUR,

- šetřím čas i náklady, které by jinak časem ukrajovaly z výnosů.

🧠 Proč mi XTB dává větší smysl?

- Úplná kontrola nad portfoliem i investiční strategií

- Možnost kdykoliv změnit alokaci ETF nebo výši vkladu

- Žádné omezení, co se týče výběru prostředků – což může být důležité v případě neočekávaných událostí

- Reálný účet vedený na moje jméno – ale s vědomím, že je určen dětem

Ano, není to právně vedené jako dětský účet, ale díky oddělenému sledování a vědomému plánování slouží stejně – a navíc flexibilněji. Až děti dosáhnou 18 nebo 20 let, mohu jim tuto část portfolia „předat“ buď přes dar, převod nebo přímým výběrem a reinvesticí na jejich vlastní účet.

Video – můj názor na XTB

✅ Shrnutí: Proč investuji dětem přes XTB

- Nízké náklady (žádné poplatky za ETF nákupy)

- Flexibilní investiční plán s pravidelným nákupem

- Maximální kontrola a žádná právní blokace

Pokud hledáte způsob, jak začít investovat pro děti, XTB je rozhodně možnost, kterou doporučuji zvážit – zejména pokud už u něj investujete a chcete portfolio rozšířit o tento dlouhodobý cíl.

Aktivní táta vs. pasivní děti – aneb můj investiční souboj u XTB

Přiznám se rovnou – pro mě osobně je dlouhodobé investování pro děti zároveň tak trochu malý experiment, nebo spíš souboj.

Souboj mezi mnou jako aktivním investorem, který se snaží porazit trh, a mými dětmi, pro které jsem nastavil čistě pasivní strategii na bázi ETF.

Možná je to trochu ego, možná jen zvědavost, ale zajímá mě, kdo bude mít za 15 nebo 20 let lepší výsledek.

Já se svým výběrem akcií? Nebo děti s nudnou, ale levnou a efektivní investicí do indexu S&P 500?

💡 Proč právě XTB?

Výběr brokera byl pro mě jednoduchý: XTB.

- Nákupy akcií a ETF zdarma (do určitého měsíčního objemu)

- Jeden z největších a nejoblíbenějších brokerů v Česku, s licencí ČNB

- Možnost vedení eurového účtu

- Žádné poplatky za směnu měny, pokud si eura pošlu výhodně externě

Z pohledu dlouhodobého investora, který chce pravidelně investovat menší částky, ale zároveň si hlídá poplatky, to byla jasná volba.

📉 Proč jsou poplatky tak důležité?

Představte si dva scénáře:

- V prvním platíte za správu ETF (TER) ročně 0,2 %

- Ve druhém platíte celkově 1 % ročně (např. včetně správcovského poplatku platformy)

Na první pohled rozdíl pouhých 0,8 %. Ale na horizontu 30 let vás těch 0,8 % může připravit až o 1 milion korun, pokud investujete pravidelně a střídmě. To není maličkost.

Proto vždy zdůrazňuji: když vybíráte brokera nebo investiční platformu, dívejte se na celkovou poplatkovou strukturu. Nejen na to, co vidíte na první pohled.

Jak investovat dětem probíráme denně na Discordu, přidejte se!

📈 Jak vypadá strategie mých dětí?

U XTB jsem zvolil jednoduchou strategii složenou ze 4 ETF:

- 40 % S&P 500

- 40 % MSCI World

- 10 % Asie

- 10 % Evropa

ETF jsou akumulační, vedené v eurech. Tím minimalizuji daně i kurzová rizika. Peníze se investují automaticky každý týden – 50 €. Já se starám jen o to, abych občas doplnil prostředky na účet. Maximálně jednoduché.

🧠 Proč akcie a ne něco jiného?

Když mluvíme o investování pro děti, bavíme se typicky o horizontu 15–20 let. To je přesně prostředí, ve kterém akcie historicky podávají nejlepší výkon. Z logiky věci tedy volím široce diverzifikované akciové ETF. Osobně bych připustil i malé přimíchání Bitcoinu – ale to je velmi individuální a závislé na rizikovém profilu rodiče.

🎓 Co se stane, až dítě dospěje?

Oproti platformám jako Portu nemá XTB produkt přímo navázaný na dítě. Investice tedy zůstává vedená na moje jméno. Až ale děti dosáhnou věku, kdy budou peníze potřebovat – např. na studium nebo při vstupu do dospělosti – mohu jim portfolio snadno převést, nebo vyplatit. Důležité je, že mám nad tím celou dobu plnou kontrolu, což považuji za výhodu.

Analýza investiční platformy Fingood na TradeCZ – Hodnocení Fingood

🔚 Závěr: Aktivně nebo pasivně?

Možná moje aktivně spravované portfolio porazí dětské ETF. Možná ne. Ale vím, že pokud investice dětí zůstane v nízkonákladových akciových ETF a poběží 15+ let, s velkou pravděpodobností vyroste do velmi slušné sumy.

A přesně o to jde. Bez složitostí, s minimálními poplatky, ale s dlouhodobým plánem.

A právě to XTB, v kombinaci s investičními plány, umožňuje.

Proč pro děti nespořit, ale investovat

V dnešní době spořicí účet nebo klasický běžný účet v bance z investičního pohledu jednoduše nedává smysl. Zvlášť pokud přemýšlíme dlouhodobě, třeba právě v kontextu budoucnosti našich dětí. Peníze na bankovním účtu totiž postupně ztrácí svoji reálnou hodnotu. Inflace je nemilosrdná a žádný úrok ji dlouhodobě nepokryje.

Přečtěte si recenzi nejvyužívanějšího portálu pro online analýzu trhů TradingView.

💡 Moje řešení? Pasivní investování přes XTB

Jak už jsem zmínil dříve, pro své děti jsem nastavil jednoduchý investiční plán u brokera XTB. Kombinuji zde:

- ETF na S&P 500

- ETF na MSCI World

- Drobně přimíchávám Evropu a Asii

- A můžu přidat i malou složku Bitcoinu

Vše v rámci pasivní, akumulační strategie, v eurech, s nízkými náklady. To je základ. Ale pojďme se na chvíli zastavit u Bitcoinu.

₿ Bitcoin jako digitální zlato pro další generaci?

Přestože je hlavní složka portfolia tvořena ETF, osobně uvažuji i o malé expozici vůči Bitcoinu. Beru to tak, že se jedná o aktivum s odlišnou povahou než tradiční akcie, a právě proto v něm vidím potenciál pro diverzifikaci.

Pokud bych měl definovat svoji strategii, pak by to bylo:

- 5 % měsíční částky pravidelné investice jde do Bitcoinu

- forma: nákup + uložení do hardwarové peněženky (např. Trezor)

Filosofie je podobná jako tzv. „stacking sats“ – pravidelné hromadění satoshi (nejmenší jednotky BTC) jako dlouhodobé spoření. Tato mentalita se mi líbí: spořit dětem i skrze moderní decentralizovanou technologii.

⚠️ Důležité upozornění: Nejedná se o investiční doporučení. Jedná se čistě o můj osobní názor a přístup.

U kryptoměn je potřeba počítat s vyšší volatilitou a individuálně zvážit svůj rizikový profil.

📌 Kde nakoupit Bitcoin?

Pokud byste se sami rozhodli jít cestou Bitcoinu, máte několik možností:

- 🟩 XTB: pro obchodování derivátů, nikoli pro dlouhodobé držení

- 🟦 Portu: dnes už nabízí tzv. ETP na Bitcoin – podobné ETF, po 3 letech držby bez daňové povinnosti

- 🟧 Krypto směnárny a burzy: Anycoin, Binance, Coinbase, Kraken

- 🛡️ Moje osobní volba: nákup, stažení na hardwarovou peněženku (např. Trezor) a prosté držení

Připojte se k naší krypto VIP skupině a otevřete si dveře do světa airdropů a digitálních aktiv!

🧠 Shrnutí: Investice místo spoření

Spořicí účty jsou dnes spíš iluze bezpečí. Reálnou hodnotu vám nezachovají. Naopak pravidelné, pasivní investování do ETF s malou diverzifikací do alternativních aktiv, jako je Bitcoin, může být cestou, jak vytvořit dětem skutečný finanční náskok do budoucnosti. S jednoduchostí, nízkými náklady a s dlouhodobým výhledem.

Jaké investice pro děti (ne)vybírat – aneb proč sázím na ETF

Když přemýšlím o budoucnosti svých dětí, klíčovým faktorem je pro mě investiční horizont – typicky 15 až 20 let. A s takto dlouhým časovým rámcem se pojí i jasná preference investičních nástrojů, které mají vysokou šanci nabídnout stabilní růst a přitom nízké náklady.

A teď trochu nepopulární pravdy: některé investiční produkty, které sám používám ve svém portfoliu, bych pro děti nevybral.

Jak investovat dětem probíráme denně na Discordu, přidejte se!

💼 Crowdfunding? Skvělý doplněk pro dospělé, ale ne pro děti

Ano, osobně crowdfunding považuji za zajímavou alternativní investici. Ale pro děti? Nevidím v tom žádnou zásadní výhodu. Dlouhý horizont nedává žádnou extra přidanou hodnotu, výnosy jsou zpravidla závislé na konkrétním projektu, a likvidita často nulová. Riziko navíc není zanedbatelné.

TIP: Recenze Fingood

Zadej při registraci kód TRADECZ, zainvestuj 5 000 Kč do libovolných projektů a získej 500 Kč jako bonus!

📉 Dluhopisy? Nízký výnos, nebo vysoké riziko

Státní dluhopisy sice nabízejí stabilitu, ale zároveň velmi nízké výnosy, které v dlouhodobém horizontu nepokryjí ani inflaci. Podnikové dluhopisy jsou naopak výrazně rizikovější – závisí na konkrétní firmě a jejím hospodaření. Ani jeden typ bych do dětského portfolia nezařadil.

📈 Aktivně spravované fondy? Poplatková past

Mnoho investorů sází na aktivně řízené fondy s cílem porazit trh – často právě S&P 500. Problém je, že většina těchto fondů dlouhodobě nedosáhne lepší výkonnosti než pasivní ETF. A i kdyby ano, vyšší poplatková zátěž (často 1–2 % ročně) výrazně sníží celkový výnos. Pro mě osobně jde tedy opět o produkt, který bych pro děti nevolil.

💡 ETF jako nejefektivnější řešení

Z výše uvedeného vyplývá jasný závěr: pokud jde o dlouhodobé investování pro děti, pasivní ETF jsou téměř bezkonkurenční.

- Nízké náklady (TER často pod 0,2 % ročně)

- Široká diverzifikace napříč regiony i sektory

- Jednoduchost a transparentnost

ETF portfolia navíc nevyžadují aktivní správu ani analýzy stovek firem. Není třeba spekulovat, „co poroste“. Prostě investujete do celého trhu. A to je přesně to, co pro děti chci – stabilní růst bez zbytečného rizika.

📌 Výběr jednotlivých akcií? Vysoká rizikovost

Představa, že si sednu, zanalyzuji stovky nebo tisíce společností a vyberu ty „pravé“, je lákavá. Ale z pohledu spoření pro děti naprosto neefektivní. Míra rizika, časová náročnost a emoční zátěž prostě neodpovídají tomu, co hledám. Dětský účet má být jednoduchý, pasivní a dlouhodobý. Možná už tomu ani nebudeme říkat investování, ale jednoduše „spoření přes ETF“.

🧠 Shrnutí: Proč říkám ne crowdfundingu, fondům i dluhopisům

Ne každá investice je vhodná pro každého. A už vůbec ne pro dlouhodobé spoření pro děti. Proto sázím na jednoduchost, transparentnost a nízké náklady. Ať už půjde o ETF na S&P 500, MSCI World nebo třeba trošku Bitcoinu jako doplněk – cílem je vytvořit stabilní základ bez zbytečných složitostí.

Závěr: Aktivně budujte finanční budoucnost svých dětí investováním

Investování pro děti představuje klíčovou příležitost, jak jim zajistit lepší finanční start do života a zároveň je učit finanční gramotnosti. Na rozdíl od tradičního spoření, které vlivem inflace ztrácí reálnou hodnotu, investice díky složenému úročení a potenciálu růstu trhů mohou dětem naspořit značné částky i při relativně nízkých pravidelných vkladech. Čím dříve začneme, tím větší roli hraje čas jako náš největší spojenec.

Při výběru investičních nástrojů pro děti se jako nejefektivnější řešení jeví pasivní investování do nízkonákladových ETF, které nabízejí širokou diverzifikaci a transparentnost. Naopak, crowdfunding, dluhopisy či aktivně spravované fondy nemusí být pro dětské portfolio ideální z důvodu vyššího rizika, nízkých výnosů či vysokých poplatků.

Osobně preferuji pro investování dětem platformu XTB díky její flexibilitě, nízkým nákladům a možnosti automatizovaného investičního plánu. I když peníze nejsou právně vedeny přímo na dítě, oddělené sledování a dlouhodobý záměr plní stejný účel s větší kontrolou. Jako zajímavý doplněk k tradičním akciovým ETF zvažuji i malou expozici vůči Bitcoinu jako digitálnímu aktivu s potenciálem pro budoucí generace.

Ať už zvolíte aktivnější, či pasivnější přístup, klíčové je začít investovat pro děti co nejdříve a s dlouhodobým výhledem. Tím jim nejen finančně pomůžete, ale také je nasměrujete k lepšímu porozumění světu financí.

Investuj dětem u ověřených brokerů!