Opce po zednicku IV. – odvážný pohled na složitější opční konstrukce

Složité opční strategie

Pokud jsou trhy zavřené, můžete mít třeba čas i chuť nahlédnout blíže do talíře složitějším opčním konstrukcím.

Není mou ambicí ponořit se do tajů a kouzel tohoto odvětví v celé jeho široké škále. Na většinu toho, co opce nabízí, nemám dost kvalifikace ani zkušeností. Berte to jako ochutnávku pohledem zedníka.

Kdo je Libri, už víte z prvního dílu Opce po zednicku! Po přečtení pokračujte na Seriál Opce po zednicku.

Rolování opcí

Tohle zrovna není nic světoborného. Pokud zvládnete používat opce tak, jak popisuji v předchozích kapitolách, zvládnete i rolování.

TIP: První díl opcí po zednicku

Co je rolování opcí?

Zjednodušeně řečeno uzavřete otevřenou opční pozici (call či put) s blížící se expirací a otevřete novou, obvykle na stejném striku a se vzdálenější expirací. Dá se to udělat jednotlivě anebo použít tzv. combo – sdružený příkaz v opční platformě, kdy oba příkazy zadáte najednou a exekuujete je za nějakou průměrnou cenu.

Většinou získáte lepší plnění, než kdybyste to prováděli, jak říkáme my zedníci, per partes – tedy po částech.

Přidej se mezi komunitu 500+ investorů a traderů

Proč se opce rolují?

Nejběžnější využití je u utopených vypsaných opcí, kdy se vyhneme uplatnění práva kupujících a získáme více času k přesvědčení trhu, aby se k nám choval lépe. Většinou za toto prodloužení času získáme další prémium, což se hodí vždy.

Já to používám, pokud nedávám přednost získání akcií u vypsaných put, ale raději seberu další prémium, třeba pokud je dividenda až po další expiraci, není nutné hned akcie vlastnit. Nejběžnější to je u call opcí, pokud expirace nastává až po vyplacené dividendě a do dalších dividend mohu využít ještě další expirace. Seberu před odebráním akcií ještě další prémium, někdy i několikrát. Může se stát, že se cena akcie vrátí níž a mně zůstane jen prémium a nárok na další dividendy, holt to si musí každý zvážit své preference. Navíc covered call (i rolovaný) jsou takřka bezrizikové peníze navíc. A pokud nemám pro peníze uvolněné odebráním akcií při expiraci ITM lepší využití, proč se bránit tomuto toku kapitálu?

TIP: Co je to CALL opce?

Škála používání techniky rolování je mnohem širší. Např. při spekulaci na růst trhu, nebo pokud jen trh prostě hodně vyroste, když jsme cílili na přiřazení se slevou a použili naked put mohu, pokud mám velmi vzdálenou expiraci v čase a opce je silně OTM po prudkém růstu, přerolovat put opci do kratší expirace či na vyšší strike (dostat ji blíže trhu, méně OTM), popř. obojí a ještě za to dostat další prémium. Je to takové přitahování striku za trhem s odměnou kreditu navíc.

Příklad rolovacího opčního comba

16. 2. 2023 má pozice 100 ks BHP s vypsaným covered call na striku 67,5 a expirujícím další den se začala dostávat do peněz (ITM), trh rostl a cena BHP oscilovala kolem této ceny. Mohl jsem zatnout zuby, zavřít oči a čekat, jak to dopadne druhý den na close.

Anebo prodloužit životnost opce jejím přerolováním a mít více času zjistit, co trh vlastně chce. Dokonce jsem měl možnost posunout za kredit (tedy další prémium) strike opce o 2,5 bodu výše a tím získat větší šanci, že mi akcie dále zůstanou pro inkaso dividend. Nebo pokud trh dále poroste, zvýším si zisk z prodeje akcií o 2,5 bodu tedy 250 USD, pokud bych již příští měsíc neroloval a nechal si akcie odebrat.

Co můžete z obrázku vyčíst. Kupuji opci BHP FEB17´23 67,5 CALL, čímž uzavírám tuto dříve vypsanou opci. Zároveň prodávám (vypisuji) opci novou BHP Mar17´23 70 CALL.

Tento příkaz se zadává pokynem „nakup toto combo“, proto ask je -0,15 a bid -0,40. Záporné znaménko tam je proto, že nakupuji za minus, tedy zadáním příkazu a jeho akceptací burzou tyto peníze obdržím.

Zelené C tam svítí jako označení, že se jedná o creditní pokyn. Kdybych za podobné rolování musel zaplatit, bylo by tam v červeném čtverečku D a cena by byla kladná, zkrátka debetní pokyn. Při větším rozsahu bid-ask vždy zkouším ulovit co nejlepší cenu co nejblíže bidu. Zde jsem zadal -0,35. Pak postupně cenu přibližuji k ask, dokud se nepotkám s market makerem, někdy musím dojít až pro ask.

Pokud bych zadal rovnou ask, inkasoval bych ihned cenu 0,15, tedy 15 USD na svůj účet. Pokud bych u vypisované opce zvolil stejný strike jako u té zavírané, tedy 67,5 , přišel bych o část výše popsaných výhod, ale prémium by bylo zase výrazně vyšší. Každé rozhodnutí má své výhody a své náklady.

Flipování opcí

Tento postup se nepoužívá zase tak často. Dalo by se říct, že to je něco jako zrcadlový obraz rolování. Při dobrém odhadu vývoje dalšího trhu se dá utopená (ITM) put opce posunout do další expirace jako utopená call opce a využít správného pohybu k jejímu uvolnění jako OTM.

Kombo takového příkazu by vypadalo nějak takto: buy PUT k uzavření brzy expirující vypsané opce a zároveň sell call s pozdější expirací. Podle zvoleného striku se to dá rovněž pořídit za kredit.

Tohle nemá moc smysl, pokud chceme akcie vlastnit, ale třeba při spekulaci na získávání kreditu z naked put, když o podklad vám vůbec nejde. Ale pozor, trh je pěkná potvora a můžete se urolovat a uflipovat do bezvědomí a otevřená ztráta jen poroste.

Opční spready

Mohou být kreditní a také debetní. Záleží, za jakým účelem je stavíte.

Začněme těmi kreditními. Jak jsem psal, kreditní vypisování opcí, ať již naked call či naked put, slibují za málo muziky (obdržené prémium) velké riziko v případě špatného odhadu situace.

Toto téměř neomezené riziko se dá omezit na snesitelnou výši postavením spreadu. Pokud vypíšete např. put na striku 100, můžete si riziko pádu trhu omezit třeba na 5 bodů zakoupením put opce na striku 95.

Základní popis opčních spreadů.

Kreditní opční spread

Pro pozorné čtenáře ještě doplním, že BE této konstrukce leží mírně pod úrovní 100 a to o výši inkasovaného prémia. Nezapomněl jsem na to, jen jsem nechtěl znepřehlednit obrázek. Takže o něco méně než celé prémium vyděláme, i pokud cena mírně klesne pod 100 až do bodu BE.

Pro základní pochopení principu kreditního put spreadu stačí vědět, že za jeho vytvoření inkasujeme prémium. To bude o náklad za nakoupenou pojistku nižší než v případě naked put, ale riziko ztráty si omezíme v našem případě maximálně na 500 USD, i kdyby cena podkladu padla k nule.

Specifika území nikoho nejsou pro tento článek podstatná. V každém případě RRR této konstrukce je opět silně negativní a ani vyšší %WIN mi nedává moc smyslu toto pravidelně obchodovat jako samostatnou strategii. Ale třeba při dalším studiu narazíte na někoho, kdo toto umí.

Na stranu call to vypadá podobně, akorát že pojistku si kupujeme o pár striků výše, než máme vypsanou call.

Investuj se mnou 🙂

Debetní opční spread

Stačí vyměnit vypsanou PUT za tu koupenou a máme tuto situaci:

Sázíme na pokles trhu stejně jako v případě prostého nákupu put opce popsané v první kapitole. Proč si to komplikovat opčním spreadem? Má to určitou výhodu.

Vypsáním put opce na nižším striku si snižujeme náklady na nákup opce, zároveň si ale o vzdálenost striku omezujeme maximální zisk. To je vhodné použít, pokud je v trhu třeba výrazný support a nedá se předpokládat, že by cena klesla až pod něj. Pak na takovém supportu má smysl použít vypsanou put.

O ušetřené náklady oproti prostému nákupu put můžeme nakoupit takovýchto pozic více a za stejný kapitál (tedy stejné riziko) si jít potenciálně pro vyšší profit. Nebo pokud použijeme kratší expiraci a čekáme jen rychlejší kratší pohyb, nemá moc smysl utrácet za prostou opci.

Na stranu call to je v bledě modrém. Nakoupíte CALL třeba 100 a prodáte call 105. Očekáváte pohyb nahoru a spolu se zlevněním nákupu si omezíte zisk na maximálních 500 minus náklady za pořízení spreadu.

Přečti si, kdo je Libri (autor textu) a jak vypadá jeho obchodní plán

Iron condor opční strategie

Tajuplný název a jedná se jen o dva kreditní spready, nothing spešl. Pod cenou vytvoříte kreditní put spread a nad cenou zase kreditní call spread. Očekáváte, že se cena bude pohybovat optimálně mezi vypsanými opcemi. Ideální pro období chopu.

Ovšem jako vždy, nevýhodné RRR spolu s vysokým % WIN dokázalo napálit již hodně adeptů opčních nesměrových strategií čekajících pravidelný příjem inkasem prémií.

Hypnotizujeme graf, aby cena skončila někde mezi striky 100 a 135, kdy nám po expiraci opcí zůstane v kapse celý přijatý kredit. Pokud cena tyto hranice mírně překročí, ještě se nejedná o žádnou tragédii, naše BE body jsou tak jako u kreditních spreadů kousek za hranicí vypsaných opcí přesně o velikost přijatého kreditu.

Dál následuje zóna ztráty, kdy maximální ztráta celé této opční konstrukce tvoří rozdíl striků jedné nohy minus přijatý kredit. Proč jen jedné nohy, když riskujeme na obou stranách? Trh v době expirace nikdy nepřekročí obě hranice najednou, takže jedna strana condora vždy expiruje OTM, tedy bezcenná.

Nákupní kombo této konstrukce má 4 řádky a opět jde o kreditní obchod, tedy budeme nakupovat za minus.

Opční konstrukce Butterfly

To zní ještě tajemněji, ale jde téměř o Iron condora, kdy obě vypsané opce jsou na stejné úrovni. Trochu se to komplikuje jen tím , že typický motýlek se staví jen z opcí call, či put. Takže uprostřed máte třeba dvě vypsané call a nad i pod si koupíte po jedné call. Motýl se dá nakupovat i prodávat, podle toho, co očekáváte od trhu. Střed motýla si můžete postavit na aktuální ceně nebo dál od trhu jedním či druhým směrem. Koupené opce mohou být blízko nebo více vzdálené od středu motýla. Vše má své výhody a rizika.

Můžete mu také jedno křídlo zkrátit a tímto zchromením můžete zase získat jiné výhody a zvětšit jiné nevýhody. Koneckonců ani vypsané opce nemusí být přesně ve středu a na stejném striku. Variant je mnoho.

Uvedu jen jeden z případů, kdy jsem motýla aktivně obchodoval. Motýl z call opcí umístěný středem do očekávané úrovně, kam si myslím, že trh povyroste, je mnohem levnější než nákup debetního call spreadu.

Nevýhodou je, že k profitu potřebujete nejen trefit tento směr, ale také se co nejvíce přiblížit středu motýla a to ještě ideálně v čase expirace, kdy je profit z této konstrukce maximální a mnohonásobný oproti zisku spreadu. Jakákoli odchylka od ideálu ale výši profitu snižuje. Opční platformy umí tyto situace pěkně vykreslit v tzv. profit/loss diagramu.

Příklad využití Butterfly opční konstrukce

Tento příklad je pro nákup BTFL na ETF SPY s expirací za 28 dnů, kdy střed motýla je na aktuální ceně 420 a dolní křídlo je 415, horní pak 425.

Modrá křivka ukazuje velikost profitu po expiraci (svislá osa), podle zavírací ceny (vodorovná osa). Nákupní cena této konstrukce činí 0,72 – tedy 72 USD.

Nejvyšší profit (viz levá svislá osa) nastává, pokud by se cena SPY při expiraci vůbec nezměnila a zůstala na úrovni někde kolem 420. BE body jsou zvýrazněné svislou červenou úsečkou na nulové ose v místech, kde modrá křivka přechází z kladných hodnot do těch záporných.

Pokud cena SPY expiruje před nebo za bodem BE, dostáváme se do ztráty, která je kromě toho nejtěsnějšího místa u BE stejně velká a je ve velikosti naší nákupní ceny, ať již cena skončí kdekoli mimo vytoužené rozpětí mezi body BE.

BTFL se dá kdykoli v průběhu životnosti opcí prodat, takže není nutné se modlit, jak to bude v době expirace doopravdy vypadat. Kdybychom se rozhodli aktuální cenu prodávat, znázorňuje ji růžová křivka, která se s blížícím časem k expiraci stále více přibližuje té modré.

BTFL mívá zajímavé RRR, ovšem spolu s tím výrazně klesá % WIN.

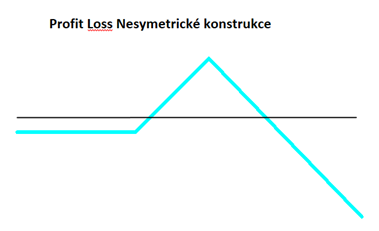

Nesymetrické opční spready

Pokud motýlovi jedno křídlo úplně odstřihnete, získáte tzv. ratio spread. Máte tedy například dvě vypsané put opce a pod nimi si koupíte jen jednu pojistku. Dá se to představit také jako jeden kreditní put spread a k tomu jedna naked put. Vypsané opce mohou být na stejném striku, ale také nemusí. Každá konstrukce skýtá jiná rizika a má proto i jiné výhody.

Nesymetrická opční konstrukce

Někdy se dá postavit za kredit tak šikovně, že pokud půjde cena proti vámi předpokládanému pohybu, budete držet inkasované prémium a nic horšího se už nestane. A pokud se vydá vaším směrem, ještě dříve než po určité úrovni začne tato konstrukce prodělávat, projde přes výrazně ziskovou zónu, kdy si uzavřením této opční konstrukce vyberete tučný zisk (to ale záleží také na čase, kdy k tomuto pohybu dojde, není to automaticky, prostě každé řešení má svá rizika).

Ostatní složitější opční konstrukce

Pak ještě existují třeba straddle, strangl, back spread. Ale to jsou techniky, které popisuje snad každá učebnice o opcích. Na netu je najdete i zadarmo, pokud vás budou zajímat.

Zajímavou konstrukcí jsou syntetické pozice long nebo syntetický short pro simulaci pohybu podkladového aktiva, kdy věrně pomocí opcí kopírujete pohyb podkladu, aniž byste museli tento podklad přímo vlastnit. Výhodné pro ETF, která nám EU zakazuje napřímo obchodovat, nebo pokud broker nějakou akcii nenabízí k shortování.

TIP: Získejte větší sebedůvěru v tradingu

Konstrukce složitějších opcí

Opční konstrukce se dají budovat postupně. Takže například u Iron condora při korekci nejdříve postavíte nohu na straně put, a pokud trh popoleze výše, teprve později vytvoříte i call nohu. Konstrukci Butterfly můžete dokončit poté, co jste nejprve obchod otevřeli ratio spreadem a opci dotvářející celý BTFL dokoupíte později. Těch možností a variací je takřka nekonečně mnoho.

Zejména, když do obchodování zapojíte i vlastní podklad. Například nakoupíte 100 ks akcií a zároveň si nakoupíte pojistku PUT na striku ATM, která vám kryje případný pohyb proti vám. Tuto pojistku také můžete zlevnit výpisem put opce OTM, čímž vytvoříte debetní put spread. A jako třešničku na dortu můžete ještě další slevu získat výpisem covered call (taky OTM). Někdy tuto techniku používám v korekcích jasného uptrendu.

Naposledy jsem takto uzavíral pozici v malé ztrátě, když se začal měnit charakter trhu někdy na přelomu 2021/22.

Důležitost správné volby strike a expirace opce

Další rozměr do bohatých možností opčního obchodování dodává vhodná volba striku a expirace. Můžete stavět opce ITM, ATM nebo OTM. Při různých kombinacích opcí můžete mít i rozdílné expirace.

Typicky kalendářní spread, kdy jedna opce expiruje dříve než ta druhá. Velmi rafinové je tohle použití před earnings, nebo jinou očekávanou událostí mající větší potenciál pohnout cenou podkladu (FOMC apod.).

Takže si pro spekulaci na pohyb předpokládaným směrem nakoupíte opci s expirací až po tomto datu a nákup si zlevníte výpisem opce s expirací před tímto datem. Než dojde k předpokládanému pohybu, riziková vypsaná opce již expiruje a obchod neohrozí.

Odstraňte strach ze složitých opčních konceptů

Pokud jste dočetli až sem, text vás bavil a téma opcí již pro vás není strašák či shluk neznámých slov, můžete to považovat za poměrně dobrou přípravu na maturitní zkoušku.

Pokud budete chtít přejít na vysokou školu, vřele doporučuji web www.dobretrejdy.com . Troufám si tvrdit, že to je světový unikát a navíc v češtině, je zadarmo a autor zodpoví každý zvědavý dotaz.

Mně trvalo chápat a rozumět podobným textům poměrně dlouho, a i když už jsem se domníval, že tomu plně rozumím, zkusil jsem některé zde popsané základy vysvětlit známým, zjistil jsem, že ani nejsem schopen tyto informace předat dát. Tzn. že jsem tomu ještě tak dobře nerozuměl.

A to nemluvím o praktickém používání, což je ještě úplně jiná kategorie. Obojí je třeba podstupovat současně a posouvat neustále kruh své kompetence. Jen s ohledem na některé zvláštnosti opcí velmi důrazně doporučuji strávit mnoho času u analytické platformy a modelování si různých situací teoreticky a na demu pak pozorovat chování opčních strategií v reálných podmínkách měnících se cen trhu.

Kyiosaki napsal, že k získání bohatství je nejdůležitější jediná ingredience, která je ovšem zadarmo. Jsou to slova. Tak se jich nebojte 🙂

Nakupuj akcie u ověřených brokerů!